Perspectivas de Inversión

Stefan Isaacs, Subdirector de Renta Fija

¿Es hora de volver a considerar la renta fija?

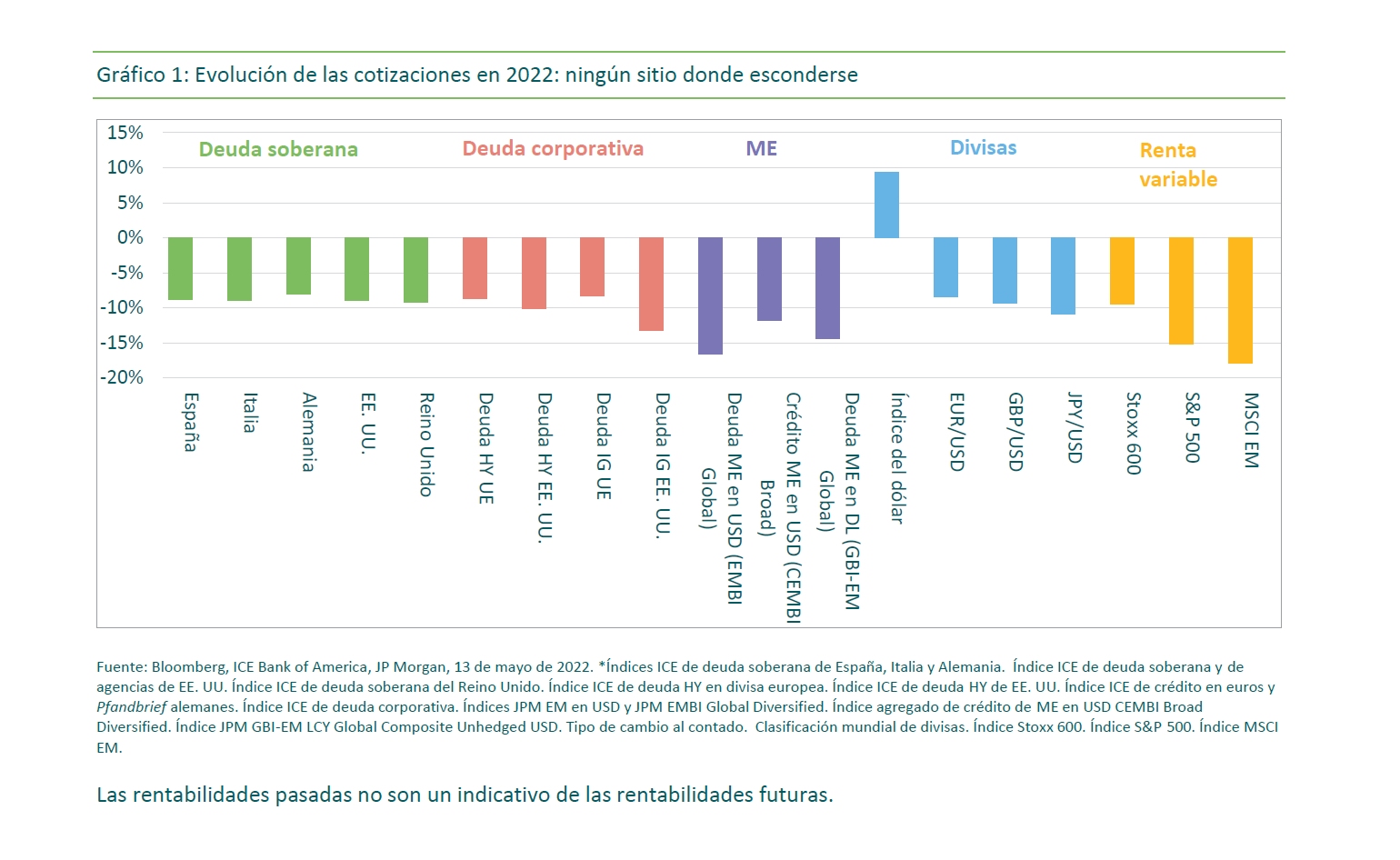

2022 está siendo un año difícil para los mercados (gráfico 1). Algunos de los retrocesos en el universo de renta fija (sobre todo la deuda con grado de inversión y de mercados emergentes) han sido parecidos a las caídas protagonizadas por la renta variable.

Esto nos dice que todo se reduce a la tasa de descuento. El mercado entiende que debe retirarse liquidez y que hemos dejado de operar en un entorno extremadamente acomodaticio. Por consiguiente, nuestra expectativa es que los mercados seguirán mostrando una evolución dispar en adelante.

No obstante, las valoraciones de la renta fija han cambiado considerablemente y hacía tiempo que no nos parecían tan atractivas.

El reto para la Fed

Ahora, el desafío al que se enfrentan la Reserva Federal estadounidense y otros bancos centrales es lograr un aterrizaje suave de la economía mientras luchan contra una inflación galopante.

Estamos seguros de que Jay Powell no querrá heredar el legado de Arthur F. Burns, presidente de la Fed en los setenta, que tuvo que lidiar con una inflación desbocada. Así, nuestra expectativa es que Powell no querrá ser demasiado blando frente a la inflación, incluso si ello supone un mayor riesgo de recesión.

En nuestra opinión, esto significa que la Fed endurecerá su política para frenar la economía y reducir con ello la inflación. Los oficiales de la entidad son muy conscientes de que si las expectativas de inflación se disparan, la economía sufrirá de forma considerable y tardará mucho más en recuperarse. La perspectiva de un aterrizaje suave y una recesión técnica parece mucho más aceptable que la alternativa de permitir que las expectativas de inflación dejen de estar ancladas.

La muerte de la democracia

Otro desafío al que se enfrentan los mercados es lo que hemos llamado «la muerte de la democracia», no solo en Oriente sino también en Occidente. Los retos geopolíticos que afrontamos incluyen el conflicto en Ucrania, las tensiones continuadas entre China y Taiwán, y el giro hacia políticas extremistas/populistas en Occidente.

En Francia, esto se ha manifestado en el mayor respaldo a Marine Le Pen, y en Estados Unidos, todo apunta a que Trump será el candidato republicano en 2024. En el Reino Unido, estamos discutiendo sobre el protocolo del Brexit en Irlanda del Norte.

Tal disminución de la democracia podría ser negativa para el crecimiento, pues seguramente conducirá a mayores barreras arancelarias, a más repatriaciones de actividades manufactureras y a una mayor desglobalización.

Es cierto que las tasas de crecimiento caerían desde un nivel elevado, pero algunas de las ventajas que han disfrutado las empresas y los consumidores en un entorno político abierto podrían verse erosionadas por la demanda de políticas populistas.

China

Entretanto, las autoridades chinas perseveran en su política de cero COVID, a un enorme coste económico. Datos recientes han mostrado una marcada caída de las ventas minoristas, el estancamiento de las ventas de coches en Shanghái en abril y la quiebra de compañías inmobiliarias. El trasfondo para la economía china es muy complicado, y consideramos improbable que vaya a cumplir sus objetivos de crecimiento.

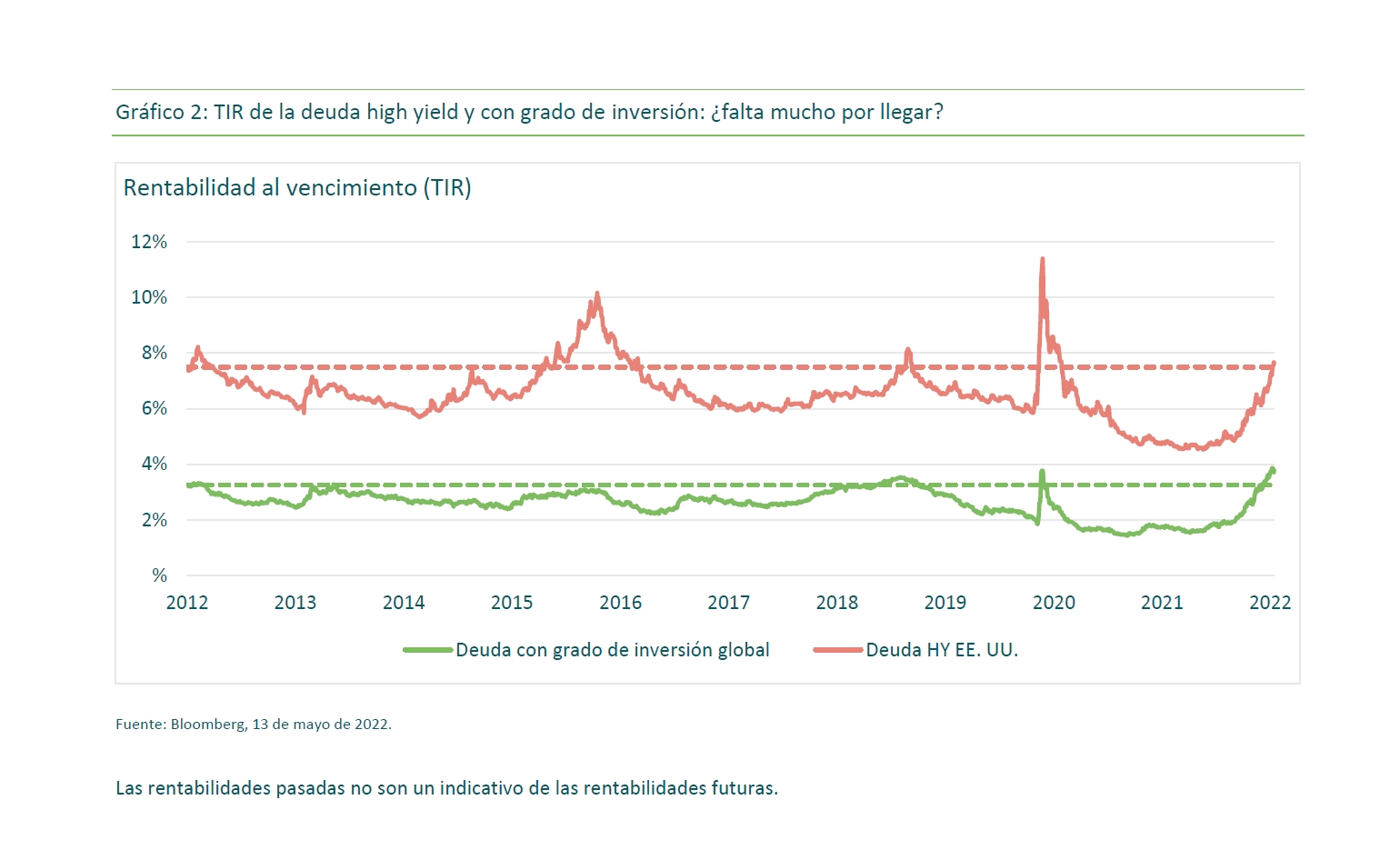

TIR de la deuda high yield y con grado de inversión: ¿falta mucho por llegar?

Sin embargo, no todo es fatalidad y pesimismo. Los mercados han sido escenario de una corrección muy significativa de las cotizaciones. Las TIR de la deuda high yield (HY) y con grado de inversión (IG) han vuelto a niveles vistos solo en periodos breves en los últimos 10 años (gráfico 2). Pensamos que la tesis de las valoraciones es mucho más convincente, ya que gran parte de las malas noticias parecen estar descontadas en los precios.

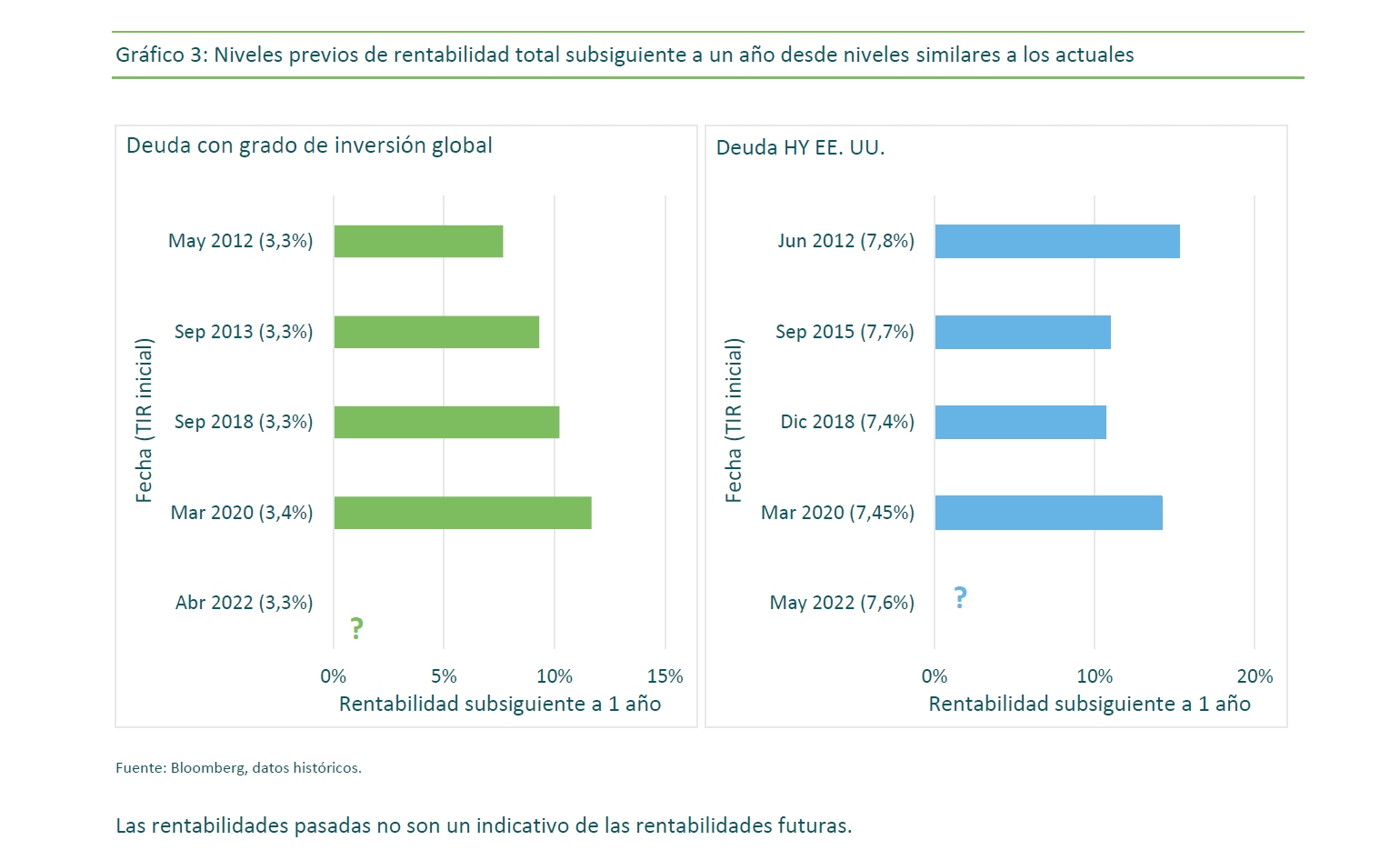

En el pasado, cuando las TIR han sido tan altas como las actuales (la de la deuda HY estadounidense ronda el 7,5%, y la de la deuda IG global está cerca del 3,5%), los inversores se han visto generosamente recompensados en los 12 meses siguientes (gráfico 3).

Por supuesto, parte de las rentabilidades se verán mermadas por incumplimientos corporativos, pero si bien anticipamos un aumento de las tasas de impago, no creemos que este sea desastroso. En general, creemos que los fundamentales corporativos son aún sólidos, aunque algunas compañías pasarán apuros para repercutir las subidas de costes a sus clientes, y los flujos de caja y la rentabilidad sufrirán.

Desde la perspectiva de los mercados de renta fija, no obstante, pensamos que el nivel total de incumplimientos será moderado. El mercado descuenta una tasa de impago en el segmento high yield bastante superior al 5%, aunque nosotros creemos que le costará alcanzarla a no ser que entremos en una recesión en toda regla.

Conclusión

En resumen, los bancos centrales deberán esforzarse para lograr un aterrizaje suave de la economía, y creemos que la volatilidad permanecerá elevada a medida que se retiran las medidas de estímulo. En tal entorno volátil, no anticipamos un rally sustancial de la renta fija. Dicho esto, las valoraciones de la renta fija han cambiado considerablemente y hacía tiempo que no nos parecían tan atractivas.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L 2449, Luxembourg. . JUN22 / 751201.