")

GAM Investments – Desde que OpenAI presentó ChatGPT a finales de noviembre de 2022, los inversores han invertido grandes cantidades de dinero en las empresas que desarrollan IA. Ahora empiezan a plantearse otra cuestión: ¿quién se está beneficiando realmente con ello?

- En nuestra opinión, los bancos europeos se están perfilando como algunos de los primeros beneficiarios de la IA en términos de resultados.

- Los ganadores podrían ser los bancos que conviertan el aumento de productividad en menores costes y mayores rendimientos.

- Unos sólidos fundamentales y valoraciones razonables pueden despertar el interés del inversor.

Puede que la respuesta esté a la vista de todos. En nuestra opinión, los bancos europeos se están perfilando como algunos de los primeros beneficiarios del auge de la IA. A diferencia de muchos sectores que aún están experimentando con esta tecnología, los bancos ya están registrando una mayor rapidez en los procesos, una reducción de la plantilla, un mejor servicio al cliente y, lo que es más importante, una mejora de los resultados financieros.

Creemos que esto es importante porque los bancos son precisamente el tipo de organización a las que la IA debería ayudar más. Emplean a miles de desarrolladores de software, gestionan numerosas funciones administrativas y gastan miles de millones cada año en procesar información, atender consultas de clientes y gestionar riesgos. Si la IA realmente puede automatizar el trabajo intelectual, la banca es uno de los primeros sectores en los que los inversores podrían verlo.

Las implicaciones van más allá del propio sector. Hasta ahora, los ganadores del mercado en materia de IA se han concentrado entre las empresas de semiconductores e hiperescaladores. Pero si las mejoras en la productividad siguen reflejándose en los resultados de los bancos, creemos que el mercado podría empezar a mirar más allá de las empresas que venden IA y centrarse en las que la usan. Los bancos europeos, muchos de los cuales siguen cotizando con valoraciones modestas a pesar de la mejora de la rentabilidad, podrían estar entre los primeros beneficiarios de ese cambio.

La IA está empezando a reducir la plantilla

La plantilla de los bancos lleva años reduciéndose. Lo que parece diferente esta vez es el motivo.

Ya no se trata de cerrar sucursales ni de recomponerse tras una crisis. Cada vez más, los bancos están utilizando la IA para automatizar tareas que antes requerían un gran número de personas. Los equipos directivos están siendo cada vez más explícitos sobre lo que eso significa para los niveles de plantilla.

BNP Paribas se ha comprometido a reducir la plantilla de su división de banca minorista en Francia entre un 2,2 % y un 2,5 % anual hasta 2030. Intesa Sanpaolo anunció planes para recortar más de 6.000 puestos de trabajo para 2029. ING ha advertido de que hasta 950 puestos de trabajo en los Países Bajos podrían estar en peligro para finales de 2026. El director financiero de Nordea, Ian Smith, fue aún más directo: «Veremos cómo se reduce el número de empleados a tiempo completo en los próximos años. De eso no hay duda.»

Las ventajas se ponen de manifiesto en las operaciones diarias. NatWest afirma que las mejoras introducidas en Cora, su asistente basado en IA, han aumentado las tasas de resolución de consultas en 20 puntos porcentuales, lo que contribuyó a reducir el ratio de costes sobre ingresos de la banca minorista del 50 % al 45 % en un solo año. En Danske Bank, el 95 % de los desarrolladores utiliza ahora herramientas de programación basadas en IA generativa, los procesos de crédito corporativo se ejecutan un 40 % más rápido y aproximadamente tres cuartas partes de las consultas de los clientes se resuelven sin intervención humana.

En Estados Unidos se está produciendo una situación similar. Marianne Lake, de JPMorgan Chase, comunicó a los inversores durante el «Investor Day 2025» del banco que se espera que la plantilla operativa se reduzca aproximadamente un 10 % en los próximos cinco años, incluso aunque el negocio crezca más de un 25 %.

Los ahorros están empezando a reflejarse en los resultados…

Santander se ha fijado el objetivo de que la IA genere más de 1 000 millones de euros en valor de negocio acumulado entre 2026 y 2028, gracias a una combinación de mayores ingresos y menores costes. La dirección espera que las iniciativas de IA contribuyan en torno a un punto porcentual a la mejora del ratio de costes sobre ingresos del grupo entre 2026 y 2028.

Fuente: Presentación del Día del Inversor de Santander, febrero de 2026, solo disponible en inglés.

Commerzbank elevó recientemente su objetivo de rentabilidad sobre el capital tangible para 2028 al 17 %, citando un mayor uso de la IA como parte de una estrategia para impulsar la eficiencia. Lloyds Bank declaró un valor de 50 millones GBP gracias a la IA generativa en 2025, y espera que esa cifra supere los 100 millones GBP este año. NatWest logró un ahorro adicional de más de 100 millones GBP solo en el primer trimestre de 2026, gracias al aumento de la productividad y a la ampliación del uso de la IA.

Los bancos estadounidenses ofrecen una idea de hacia dónde podría conducir todo esto en última instancia. JPMorgan estima que ya está generando alrededor de 2 000 millones USD al año en beneficios gracias a la IA en aplicaciones que incluyen la prevención del fraude, la negociación, la personalización de la experiencia del cliente y la eficiencia operativa. Goldman Sachs ha implantado asistentes de IA en toda la empresa y está probando agentes autónomos de desarrollo de software. Morgan Stanley considera que la personalización impulsada por la IA es una ventaja competitiva fundamental en la gestión patrimonial.

…Pero la obtención de valor debe ser selectiva

Aunque reconocía los ahorros cuantificables, el consejero delegado de UniCredit, Andrea Orcel, advirtió en marzo contra la implantación indiscriminada de herramientas de IA, argumentando que los beneficios dependen de una implementación selectiva y de unos rendimientos cuantificables, más que de una adopción generalizada.

A medida que los bancos pasan de los programas piloto a la implantación en toda la empresa, la economía se complica. A diferencia de las licencias de software tradicionales, la IA generativa supone un gasto de uso continuo: cada consulta, cada comando y cada agente consume potencia de cálculo y tokens. El riesgo es que el entusiasmo se imponga a la disciplina.

El director de operaciones de ING, Marnix van Stiphout, también aboga por un enfoque selectivo y afirma: «No vamos a aplicar la IA con agentes a todo. Si lo hiciéramos, resultaría muy caro».

El mayor reto consiste en convertir las ganancias de productividad en rentabilidad para los accionistas. Una programación más rápida, una tramitación de préstamos más ágil y un servicio de atención al cliente más eficiente solo importan si, en última instancia, reducen los costes o aumentan los ingresos. El gasto inicial en infraestructura, datos e implementación se produce mucho antes de que se obtengan los beneficios. En nuestra opinión, los bancos que no logren traducir las ganancias de productividad en una reducción de plantilla o en operaciones más ágiles corren el riesgo de limitarse a añadir los costes de la IA a una base de costes ya de por sí compleja, lo que podría diluir la rentabilidad mientras tanto.

También existen riesgos para la reputación. Standard Chartered se enfrentó recientemente a críticas públicas tras descubrirse que una comunicación con un cliente generada por IA contenía inexactitudes en los datos, lo que nos recuerda que los errores de la IA en el trato con los clientes pueden convertirse rápidamente en noticia de portada. En la banca, donde la confianza es el producto, el margen de error es muy reducido.

Fuente: Financial Times, 21 de mayo de 2026

Por qué los bancos europeos parecen atractivos hoy en día

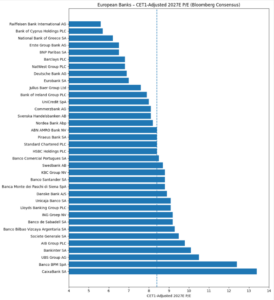

Creemos que la llegada de la IA coincide con un buen momento para los bancos europeos. Los fundamentales del sector ya estaban mejorando antes de que la IA entrara en el debate, y la reciente volatilidad geopolítica ha mejorado las valoraciones, lo que ha potenciado el atractivo del sector para los posibles inversores. La fuerte caída impulsada por Oriente Medio ha reajustado unas valoraciones que se habían vuelto cada vez más elevadas tras varios años de subida, a pesar de que las expectativas de beneficios han seguido mejorando.

En nuestra opinión, el contexto sigue siendo favorable: los balances son más sólidos que hace una década, gran parte de la financiación de mayor riesgo se ha trasladado a los mercados de crédito privado y los recortes graduales de los tipos de interés por parte del Banco Central Europeo implican que las carteras de réplica de depósitos deberían seguir respaldando los beneficios en los próximos años.

Fuente: GAM, Bloomberg, junio de 2026

Dentro del sector, los bancos con exposición a las zonas de Europa de mayor crecimiento parecen estar bien posicionados, en particular Grecia, España, Irlanda y Europa del Este, donde un crecimiento económico más sólido, el aumento de la demanda de crédito y los flujos de inversión de la UE deberían proporcionar un apoyo adicional.

Tom O’Hara, David Barker y Jamie Ross gestionan las estrategias de renta variable europea en GAM Investments. Puedes encontrar más información sobre el equipo aquí.

Información e avisos importantes

GAM Investments («GAM») es el nombre comercial de GAM Holding AG y sus filiales.

La información aquí contenida se facilita únicamente con fines informativos generales y no pretende constituir contenido de marketing, promocional ni publicitario en ninguna jurisdicción. No debe consultarse ni utilizarse en ninguna jurisdicción en la que dicha distribución o uso sea contrario a las leyes o normativas locales.

Nada de lo contenido en este material constituye asesoramiento de inversión. Este material no constituye una oferta directa de ningún instrumento financiero, producto o estrategia.

Las referencias a instrumentos financieros (incluidos valores específicos) se proporcionan únicamente con fines ilustrativos y no constituyen una oferta de compra o venta de dichos instrumentos financieros, una recomendación de inversión, un consejo de inversión ni una invitación a invertir en ningún producto o estrategia de GAM, ni deben considerarse indicativas de la rentabilidad futura. No se puede garantizar que ningún instrumento financiero al que se haga referencia vaya a comportarse según lo esperado o vaya a ser rentable. Cuando se hace referencia a instrumentos financieros específicos (incluidos valores concretos), estos se seleccionan únicamente para ilustrar los temas tratados y se extraen del universo más amplio de instrumentos que supervisan los gestores de carteras. Su inclusión no implica que se mantengan en ninguna cartera, ni representa recomendaciones, asesoramiento de inversión o una invitación a invertir en ningún producto o estrategia de GAM. Los gestores de carteras pueden mantener o no posiciones actuales en estos instrumentos financieros.

Las opiniones y puntos de vista expresados en este material son los de los autores y pueden no reflejar necesariamente los de GAM. Estas opiniones están sujetas a cambios sin previo aviso, y no se asume ninguna responsabilidad por la exactitud o integridad de la información aquí contenida. Ni GAM ni los autores serán responsables de ninguna acción o decisión tomada sobre la base de la información contenida en este material.

Este artículo puede contener declaraciones prospectivas, incluidas declaraciones relativas a objetivos, oportunidades, expectativas de mercado o resultados futuros. Las declaraciones prospectivas pueden identificarse por palabras como «creer», «esperar», «anticipar», «estimar», «potencial», «previsto», «debería» y expresiones similares. Dichas declaraciones reflejan únicamente opiniones actuales e implican riesgos conocidos y desconocidos, incertidumbres y otros factores que pueden hacer que los resultados reales difieran sustancialmente de los expresados o implícitos.

Se advierte a los lectores que no depositen una confianza indebida en las declaraciones prospectivas ni en los ejemplos ilustrativos. No se puede garantizar que las opiniones, previsiones o expectativas expresadas se cumplan, y ni GAM ni ninguna de sus filiales asume obligación alguna de actualizar las declaraciones prospectivas a la luz de nueva información o acontecimientos futuros. Todas las declaraciones son válidas a la fecha en que se realizan.

Salvo que se indique lo contrario, toda la información ha sido facilitada por GAM. GAM no ha verificado de forma independiente la información procedente de otras fuentes públicas o de terceros que se consideran fiables. No obstante, no se puede garantizar que dicha información sea exacta, veraz o completa, y GAM no ofrece garantía alguna, ni expresa ni implícita, con respecto a dicha información.

Este artículo es de propiedad exclusiva y no puede reproducirse ni distribuirse, ni en su totalidad ni en parte, sin el consentimiento previo por escrito de GAM. La presente divulgación no constituirá en modo alguno una renuncia o limitación de los derechos que cualquier persona pueda tener en virtud de dichas leyes y/o normativas.

En el Reino Unido, este material ha sido publicado y aprobado por GAM London Ltd, 8 Finsbury Circus, Londres EC2M 7GB, autorizada y regulada por la Autoridad de Conducta Financiera (FCA FRM 122330). Las referencias a índices y índices de referencia se proporcionan únicamente con fines ilustrativos y reflejan la rentabilidad de amplios segmentos del mercado. Los índices no están gestionados, no se puede invertir directamente en ellos y no reflejan la deducción de comisiones de gestión, costes de transacción u otros gastos. Se utilizan aquí únicamente para describir la rentabilidad general del mercado y no deben considerarse indicativos de la rentabilidad de ninguna inversión o instrumento financiero. No puede garantizarse que las condiciones del mercado o la rentabilidad de los índices se repitan en el futuro.

Bloomberg no asume ninguna responsabilidad por la exactitud, integridad o actualidad de los datos y no se hace responsable de las pérdidas que puedan derivarse de la confianza depositada en esta información.