Gestor – Alex Araujo

Exclusivamente para inversores profesionales

El fondo se lanzó en octubre de 2017, claramente concentrado en oportunidades de crecimiento a largo plazo en infraestructura cotizada.

• Su equipo gestor aplica un enfoque moderno para brindar acceso al espectro completo de la clase de activos, incluidas las tendencias de crecimiento estructural que detectamos en infraestructura digital.

• Los factores ESG están integrados en el proceso de inversión como una consideración clave para buscar rentabilidad financiera en el largo plazo.

• El bajón del mercado provocado por el brote de COVID-19 en marzo presentó oportunidades compra que nos parecieron atractivas, y tomamos seis nuevas posiciones en utilities con objeto de reforzar el flujo de rentas del fondo.

• El estímulo fiscal podría suponer un viento de cola favorable a medida que los gobiernos aumentan su gasto en infraestructura para reanimar a la economía global.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su

inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere

la cantidad invertida inicialmente.

Filosofía y enfoque

Como eje central de la economía mundial en tiempos de recesión y de prosperidad, la infraestructura es un elemento crucial en el entramado de la sociedad moderna. En nuestra opinión, los flujos de caja estables y crecientes que genera esta clase de activos en las distintas fases del ciclo económico pueden jugar un papel igualmente importante en las carteras de los inversores.

Compañías cotizadas con activos físicos

Nuestra estrategia invierte en infraestructuras cotizadas, concentrándose claramente en negocios respaldados por activos físicos que representan una barrera de entrada sostenible para competidores potenciales. No invertimos en empresas de capital privado: nos limitamos a compañías que se benefician de la liquidez inherente a la renta variable cotizada. Esto nos aporta una enorme flexibilidad para tratar de aprovechar las oportunidades generadas por acontecimientos en los mercados, como por ejemplo la oleada de ventas indiscriminadas que experimentamos en marzo de 2020 debido a la pandemia global. Tenemos previsto seguir actuando en base a este tipo de oportunidades.

Invertimos en infraestructura crítica respaldada por activos físicos duraderos. Este aspecto a largo plazo se ve capturado por negocios de concesiones, que en nuestra opinión pueden generar flujos de caja estables y crecientes durante varias décadas, y por compañías de regalías, que proporcionan el flujo de liquidez a largo plazo por excelencia: los ingresos de sus tenencias físicas pueden ser perpetuos.

Crecimiento del dividendo

Estamos firmemente concentrados en el crecimiento del dividendo, al considerar que la infraestructura cotizada ofrece un amplio abanico de oportunidades de crecimiento a largo plazo, desde la vinculación a la inflación en ciertos sectores hasta las potentes tendencias temáticas que impulsan a la infraestructura digital. El crecimiento del dividendo es crucial para nuestro objetivo de proporcionar un flujo de rentas crecientes. En este contexto, la renta del fondo obedece a nuestra selección de valores. La infraestructura cotizada suele ofrecer una prima de renta respecto a las acciones en general: actualmente, el fondo ofrece una TIR histórica del 3,4% (clase A de dist. en EUR, a 1 de octubre de 2020, en base a datos preliminares), frente al 2,0% del índice MSCI ACWI (fuente: MSCI Inc., a 30 de septiembre de 2020), aunque esto no es más que un resultado. Nuestra prioridad de renta es ampliar la distribución del fondo a nuestros clientes.

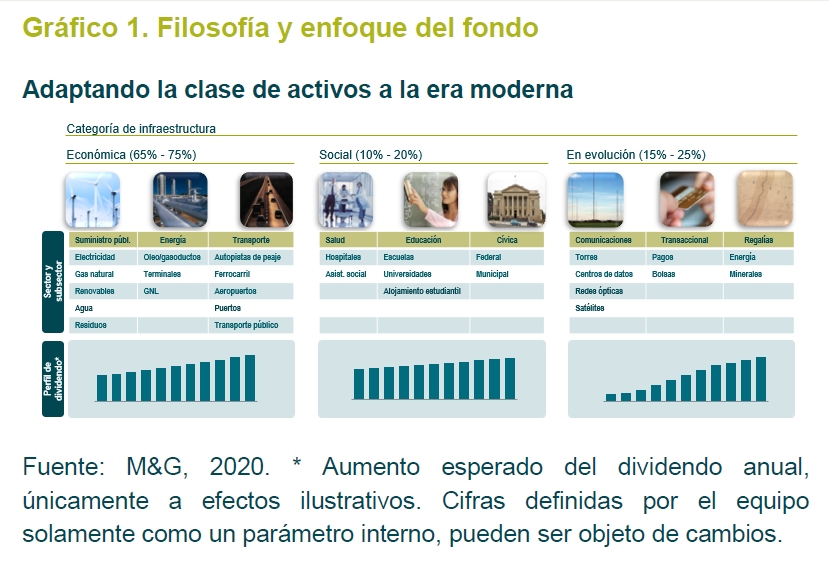

Enfoque moderno en infraestructura cotizada

La infraestructura se está expandiendo rápidamente más allá del ámbito tradicional del suministro público, de los oleoductos y del transporte, sectores conocidos habitualmente como infraestructura «económica». A fin de capturar plenamente el espectro de la clase de activos y todas las cualidades que ofrece, invertimos en tres categorías de infraestructura diferenciadas: «económica», «social» y «en evolución».

La infraestructura «económica» representa la mayor parte de la cartera (con una ponderación típica del 65% al 75%), pero también invertimos en infraestructura «social», un área más defensiva que cubre los ámbitos sanitario, educativo y cívico, y que suele representar de un 10% a un 20% del fondo. Nuestra tercera categoría, la infraestructura «en evolución», añade un perfil único: las oportunidades de crecimiento en infraestructura de comunicaciones, transaccional y de regalías introducen una nueva dimensión a una clase de activos comúnmente asociada con la estabilidad. Esta categoría debería representar entre un 15% y un 25% de la cartera.

Una cartera equilibrada a partir de estos tres ámbitos de infraestructura brinda una exposición diversificada a una clase de activos con características atractivas.

.

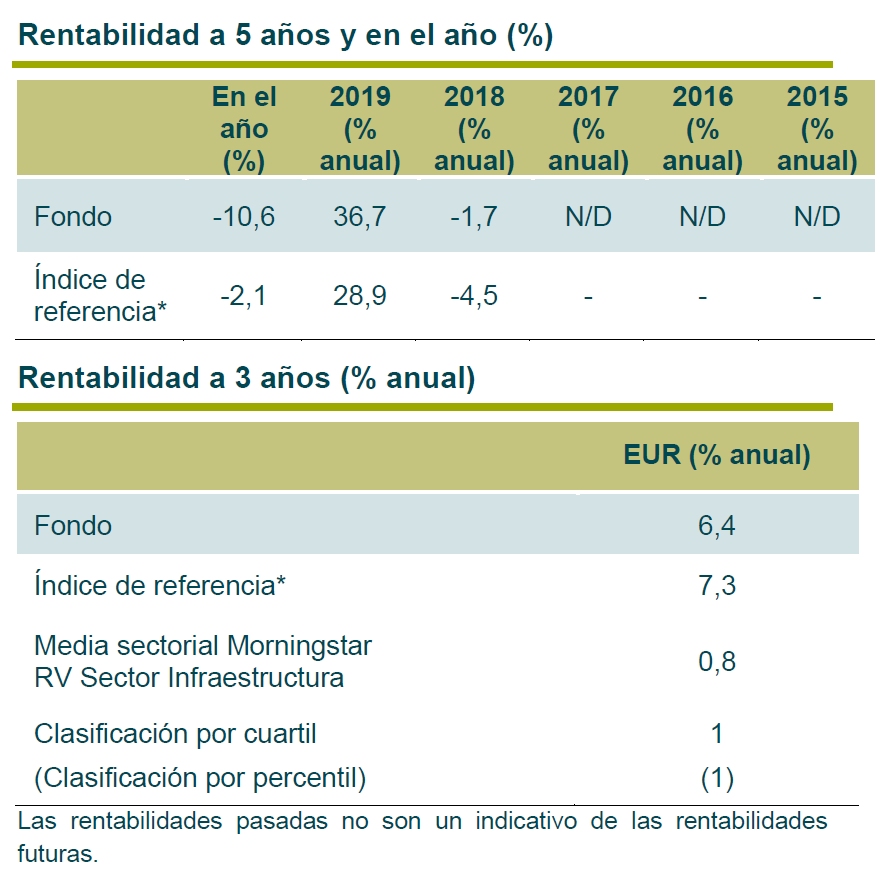

Rentabilidad a 3 años

En los tres años transcurridos desde que se lanzara el fondo en octubre de 2017, el M&G (Lux) Global Listed Infrastructure Fund ha sido el fondo de mejor comportamiento en el grupo de homólogos de infraestructura cotizada de Morningstar, con una rentabilidad total anualizada del 6,4% (acciones A de acumulación en EUR). Todos los segmentos de la cartera — infraestructura «económica», «social» y «en evolución»— han realizado una contribución positiva al resultado.

* MSCI ACWI Net Return. El índice es de rentabilidad bruta con anterioridad al 1 de octubre de 2018, y de rentabilidad neta a partir de dicha fecha.

El índice de referencia o benchmark es un comparador frente al cual comparar la rentabilidad del fondo. Se trata de un índice de rentabilidad neto que incluye dividendos tras la deducción de impuestos retenidos. El índice ha sido elegido como referencia del fondo porque refleja mejor el alcance de la política de inversión del fondo. El benchmark se utiliza únicamente para medir el rendimiento del fondo y no limita la construcción de la cartera del fondo.

El fondo se gestiona de forma activa. El gestor tiene total libertad para elegir qué inversiones comprar, mantener y vender en el fondo. Las tenencias del fondo pueden desviarse significativamente de los componentes del índice de referencia.

Fuente: Morningstar, Inc., a 5 de octubre de 2020, clase de acciones A (acum.) en EUR, rentas reinvertidas, en base a precios de cierre (price-to-price). La rentabilidad del índice está expresada en la divisa de denominación de la clase de acciones.

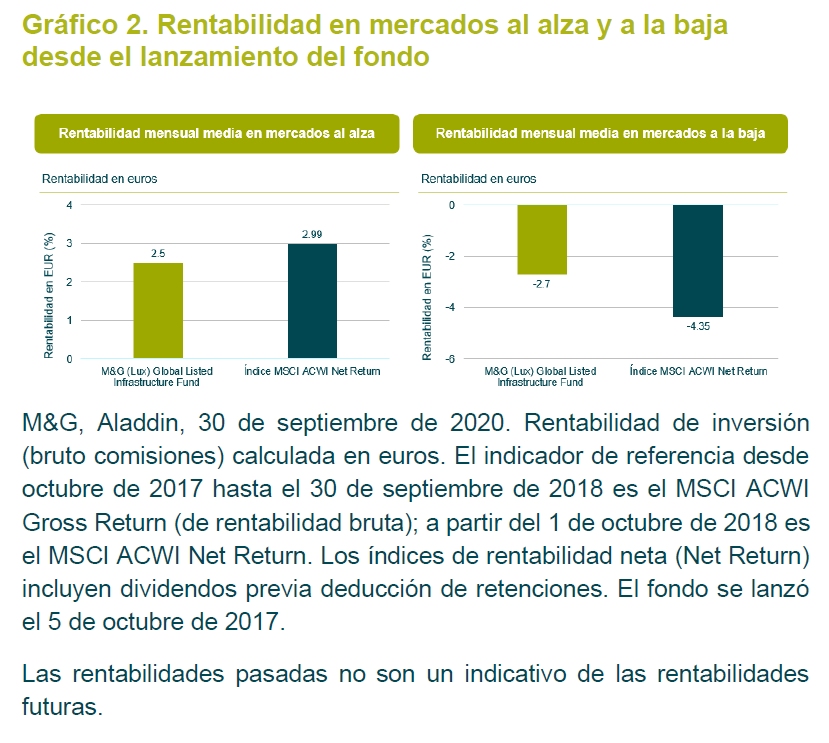

Participación en alzas, protección frente a caídas

El fondo ha experimentado diversas condiciones de mercado durante sus tres primeros años de vida, pero su rentabilidad superior se ha visto impulsada por un patrón recurrente: ha capturado la mayor parte de las subidas durante repuntes del mercado y brindado protección en fases bajistas (gráfico 2). La participación en subidas ha sido una consecuencia directa de la concentración decidida del fondo en el crecimiento, mientras que la protección frente a caídas ha reflejado las características defensivas de la infraestructura cotizada como clase de activos.

El fondo supo limitar su retroceso en 2018 al caer la renta variable, y superar al índice MSCI ACWI Net Return en 2019 cuando los mercados repuntaron; en 2020, sin embargo, se ha enfrentado a una coyuntura difícil para las estrategias de infraestructura cotizada.

En lo que va de año, su evolución se ha visto afectada por los acontecimientos de marzo, cuando la debilidad de la infraestructura de energía y de transporte mermó las rentabilidades, y por el periodo de junio en adelante, cuando las acciones de la «nueva economía» se destacaron e impulsaron a las bolsas hasta máximos históricos.

COVID-19

El acontecimiento exógeno de una pandemia global fue una circunstancia excepcional con consecuencias únicas para la infraestructura cotizada. La infraestructura de energía fue objeto de una fuerte presión en marzo, cuando las acciones de oleo- y gasoductos se vieron atrapadas en el malestar general en el sector provocado por la mayor oferta procedente de Arabia Saudí y por la menor demanda global en el marco del COVID-19. Los flujos de caja generados por los negocios de midstream tienen características distintas a las de los productores gasistas y petroleros, debido a su exposición directa limitada al precio de la materia prima subyacente. No obstante, los fundamentales se vieron eclipsados por el sentimiento en un entorno de extrema incertidumbre. La infraestructura de transporte (y en particular los aeropuertos) fue otra área bajo presión al iniciarse los confinamientos en todo el mundo. A diferencia de recesiones previas, en que los volúmenes de tráfico disminuyeron, la implementación de tales medidas hizo que los viajes internacionales se interrumpieran de forma abrupta.

Pese a los retos en el corto plazo, mantenemos el optimismo y creemos que nuestra perspectiva a largo plazo ya ha favorecido al fondo. Los sectores de infraestructura de energía y transporte, que habían liderado las caídas en marzo, repuntaron con fuerza en abril y mayo. Nuestra decisión de ampliar ciertas posiciones durante la caída de los mercados no tardó en verse premiada, y consideramos que todavía existe recorrido alcista. Una reapertura gradual de las economías, o una vacuna eficaz, por ejemplo, podrían conducir a una reevaluación significativa de estas compañías a medida que los inversores contemplan el retorno de la normalidad. La exposición agregada del fondo a los aeropuertos se limita aproximadamente a un 5%.

Liderazgo estrecho del mercado

A diferencia de la naturaleza no recurrente de la crisis sanitaria global, la estrechez en el liderazgo del mercado aparente a partir de junio planteó un obstáculo más familiar para la infraestructura cotizada. El repunte liderado por las acciones tecnológicas en enero de 2018 fue otro ejemplo de una fase en la que el crecimiento fiable del segmento de la infraestructura fue básicamente ignorado por los inversores, en su afán de capturar el impulso alcista de las acciones de la «nueva economía».

Esta vez, Apple y Amazon.com se destacaron como las beneficiarias de la carrera hacia el crecimiento, que se aceleró sin prestarse atención alguna a las valoraciones bursátiles. Estos arquetipos de modernidad no son negocios de infraestructura, con lo que no son elegibles para nuestra estrategia; no obstante, su crecimiento explosivo se ve reflejado en nuestras exposiciones a la infraestructura digital. Por ejemplo, muchos de los líderes tecnológicos del mercado son inquilinos importantes y crecientes de las compañías de centros de datos que tenemos en cartera.

Seguimos pensando que la infraestructura cotizada ofrece oportunidades atractivas de crecimiento a largo plazo de diversas fuentes, sin estar sujeta a la volubilidad del mercado ni a sus rachas de euforia excesiva. Las acciones de la «nueva economía» se batieron en retirada desde sus máximos en septiembre.

Actividad de cartera

El fondo suele gestionarse como una estrategia de compra y retención (buy-and-hold) de baja rotación. En sus primeros dos años de historia, solamente hubo cinco nuevas compras y seis ventas completas. Una de dichas ventas (John Laing Infrastructure Fund) obedeció a una OPA en el mercado. Sin embargo, consideramos que la actividad de venta indiscriminada de marzo a raíz del brote de COVID-19 creó oportunidades de compra de activos de infraestructura a largo plazo que, además de ser cruciales para el buen funcionamiento de la sociedad moderna, proporcionan ingresos fiables y flujos de caja crecientes. La valoración es un aspecto clave en nuestro proceso de selección de valores, y durante la fase de volatilidad operamos de forma más activa de lo habitual para aprovechar puntos de entrada que nos parecieron atractivos.

Aprovechamos lo que consideramos como oportunidades de valor relativo en utilities, un sector que mostró una clara solidez durante la crisis sanitaria global, y que nos parece un baluarte de fortaleza en el entorno de actual incertidumbre económica.

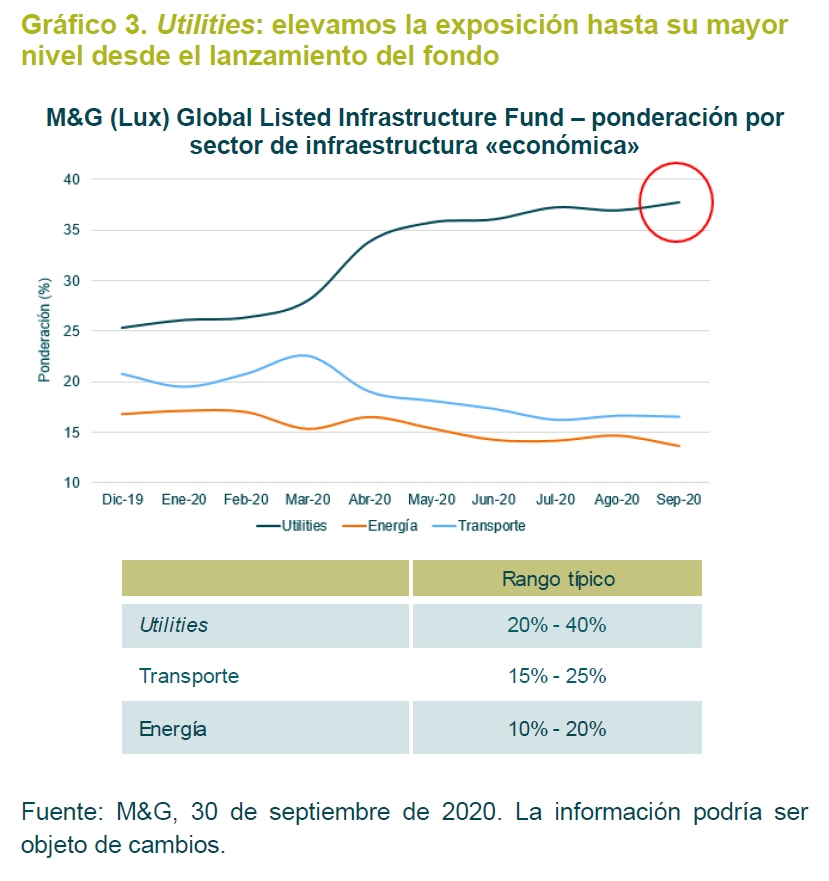

Desde marzo hemos iniciado seis nuevas posiciones en suministro público. Llevamos años monitorizando estas compañías, pero sus valoraciones habían sido excesivas hasta que el reciente retroceso del mercado nos brindó la oportunidad de compra que esperábamos.

Las nuevas compras son de ámbito mundial, y para nosotros, cada una de ellas tiene su propia narrativa de crecimiento. En Estados Unidos, NextEra Energy Partners es una apuesta pura por el crecimiento estructural de las energías renovables, mientras que Sempra Energy y AES Corp proporcionan una dinámica diferente. Sempra diversifica la exposición que ya teníamos a California y Texas a través de nuestras posiciones existentes en Edison International a Atmos Energy, además de añadir vías de crecimiento potenciales en gas natural licuado (GNL, un combustible de transición clave) y exposición a los mercados emergentes (gracias a su presencia en México). El crecimiento a largo plazo de AES Corp se ve impulsado por su transición a fuentes renovables y al almacenamiento en baterías, además de su exposición al universo emergente y la transformación de su cartera de activos a través de un agresivo abandono del carbón.

La multi-utility italiana A2A también combina crecimiento en renovables con un intenso programa de descarbonización. ContourGlobal cotiza en el Reino Unido, pero tiene una amplia huella geográfica, con exposición al crecimiento en mercados emergentes y a la tendencia hacia fuentes de energía sostenibles. China Gas Holdings es otra beneficiaria del crecimiento estructural en China, pues el gigante asiático está reduciendo su dependencia del carbón a favor del gas como fuente de generación de energía y calor. En nuestra opinión, este aspecto crítico de la transición energética es una tendencia que durará varias décadas. En este caso, compramos las acciones cotizadas en la Bolsa de Hong Kong.

Con estas operaciones, la ponderación del sector de suministro público en la cartera aumentó hasta algo más del 38%, su mayor nivel desde el lanzamiento (gráfico 3).

La exposición del fondo a infraestructura energética y de transporte se recortó después de que nuestras posiciones se recuperaran con fuerza en las fases iniciales del repunte del mercado. Las ponderaciones de infraestructura social y de comunicaciones también se redujeron, al mostrar solidez durante los altibajos del mercado.

El fondo puede estar expuesto a distintas divisas, con lo que las fluctuaciones de los tipos de cambio podrían mermar el valor de su inversión.

Invertir en mercados emergentes conlleva una mayor probabilidad de pérdidas debido a mayores riesgos políticos, fiscales, económicos, cambiarios, regulatorios y de liquidez, entre otros factores.

Podrían surgir dificultades en la compra, venta, custodia o valoración de inversiones en tales países.

Dividendos

El COVID-19 y sus repercusiones en la economía mundial han tenido un profundo efecto en los flujos de caja y los dividendos corporativos. Esto nos llevó a actuar con decisión para intentar reforzar el flujo de renta del fondo, y las nuevas posiciones en utilities proporcionaron el contrapeso necesario. NextEra Energy Partners y China Gas Holdings ya se han destacado con subidas de dividendo de doble dígito. Pensamos que este sector ofrece las perspectivas más fiables de ingresos y flujos de caja en el actual entorno.

Pese a la necesidad de precaución en ciertos sectores, los dividendos de las compañías de infraestructura cotizada han sido muy sólidos. Muchas de las posiciones del fondo han continuado repartiendo y elevando los suyos desde marzo, reflejo de sus cualidades de generación de tesorería y de su confianza en el potencial de crecimiento a largo plazo. Así, el fondo se ha beneficiado de subidas de dividendo en todo el espectro de infraestructura cotizada, y en un amplio abanico de países.

En la categoría de infraestructura «económica», las compañías de suministro público ilustraron la firmeza de sus modelos de negocio, y nuestras posiciones continuaron aportando un crecimiento de dividendo superior al que viene a asociarse más comúnmente con el sector. American Water Works elevó su distribución en un 10%, en línea con los últimos dos años, mientras que Republic Services, líder estadounidense en gestión de recursos y reciclaje, anunció una subida del 5%. La infraestructura energética fue otra fuente de dividendos fiables, pues nuestras posiciones mantuvieron sus repartos en niveles previos. El grupo ferroviario estadounidense Union Pacific hizo lo propio en infraestructura de transporte.

La infraestructura «social» fue otra área de solidez y continuó aportando crecimiento. International Public Partnerships (INPP) y HICL Infrastructure anunciaron subidas de dividendo básicamente en línea con la inflación, tal como se esperaba. Por su parte, SDCL Energy Efficiency Trust sigue bien encarrilada para lograr una subida de dividendo del 10% en el actual ejercicio financiero.

La infraestructura «en evolución» supuso una fuente de crecimiento más excitante, liderada por American Tower: la propietaria y operadora de torres de comunicaciones ha elevado su dividendo en cada trimestre este año, con una tasa de crecimiento anualizada del 20%. Su rival Crown Castle elevó su reparto en un 11%.

No obstante, el fondo no ha sido inmune a recortes de dividendo, sobre todo en el sector de aeropuertos, que se ha enfrentado a un entorno operativo extremadamente difícil. Los dividendos de estas compañías se hallan bajo presión a corto plazo, y nuestras apuestas puras (Sydney Airport y Flughafen Zurich) han suspendido temporalmente sus pagos a accionistas. Vinci y Ferrovial también tienen negocios aeroportuarios; la primera ha recortado su dividendo, y cabe esperar que Ferrovial también lo hará.

Mantenemos nuestra confianza en las perspectivas a largo plazo de estas compañías como propietarias y operadoras de activos estratégicos, y no tenemos intención de liquidar nuestras posiciones desde un punto de vista táctico. Confiamos en su compromiso con la reanudación de sus pagos de dividendo y su crecimiento cuando sea adecuado, y en esta época sin precedentes continuamos respaldándolas como accionistas a largo plazo.

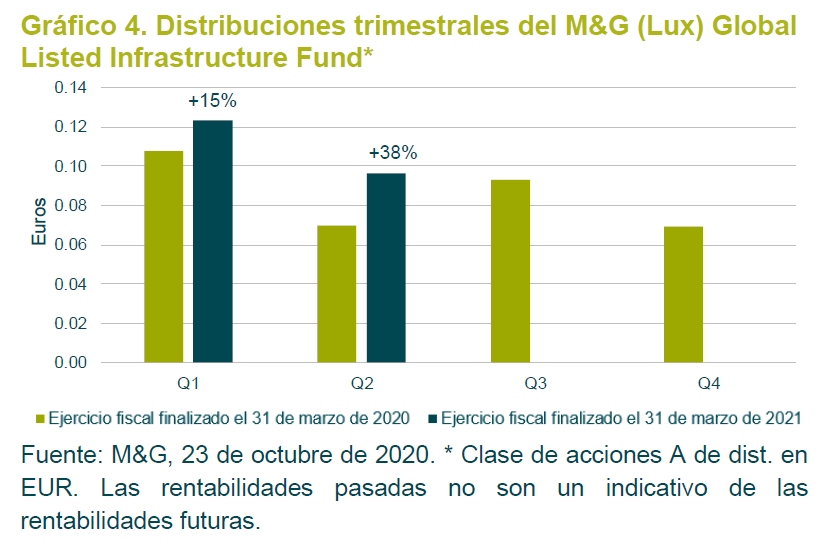

Aunque un recorte de dividendo nunca debe tomarse a la ligera, estas decepciones fueron la excepción en una cartera de 47 acciones. La mayoría de nuestras posiciones continuaron aportando dividendos estables o crecientes en un entorno extremo, y el fondo logró su objetivo de ampliar el flujo de ingresos en dólares durante los seis primeros meses del actual ejercicio fiscal (que finaliza el 31 de marzo de 2021). La distribución en los dos primeros trimestres fiscales aumentó en un 24% en euros respecto al año pasado (acciones A de dist. en EUR, gráfico 4).

No queremos extrapolar este nivel de crecimiento para el resto del año, pero confiamos en que la gran mayoría de nuestras posiciones podrán seguir ampliando sus dividendos en el rango básico del 5% al 10%. El fondo sigue bien encarrilado para cumplir su objetivo de aportar un flujo de renta creciente para la totalidad del año.

El fondo tiene un pequeño número de inversiones en cartera, con lo que una caída en el valor de una posición individual podría tener un mayor impacto que en un fondo con un mayor número de tenencias.

Integración de factores ESG

El análisis de cuestiones medioambientales, sociales y de gobierno corporativo (ESG) ha sido una parte integral del proceso de inversión del fondo desde su lanzamiento, ya que el sector de la infraestructura cotizada presenta riesgos y consideraciones idiosincráticos. Invertimos en compañías con activos físicos inmóviles y que afectan a una gran variedad de grupos de interés, entre ellos empleados, clientes, accionistas y el conjunto de la sociedad. Nuestro proceso ESG está diseñado para evaluar la sostenibilidad de los activos y asegurar que los flujos de caja generados por los negocios de infraestructura en los que invertimos son sostenibles y tienen potencial de crecer en el largo plazo.

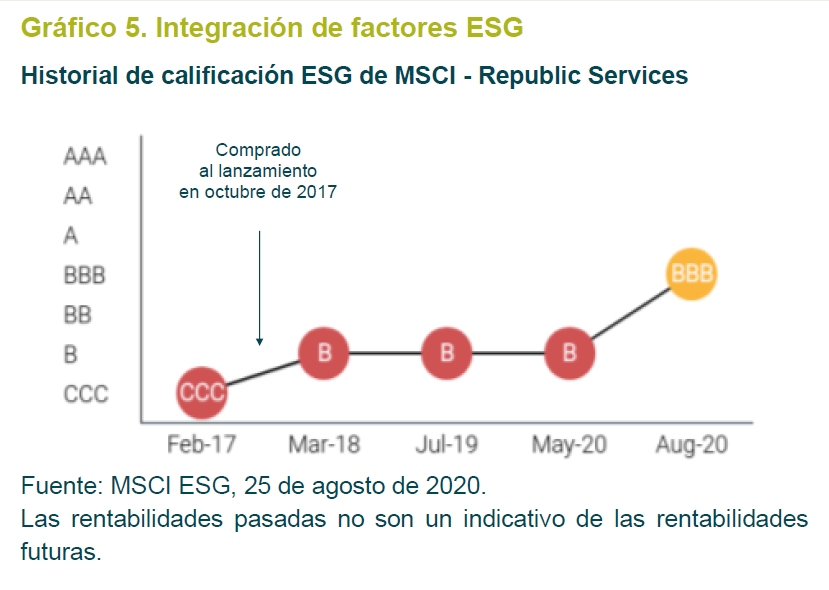

Debemos asegurarnos de que nuestras compañías preferidas no corren riesgo de quedarse con activos varados (obsoletos) o de perder su licencia social para operar. La labor de investigación propia es un aspecto esencial de nuestro análisis ESG: no creemos en aceptar ciegamente las calificaciones de terceros o en excluir automáticamente a empresas con calificaciones bajas. Tomemos como ejemplo a Republic Services. El líder estadounidense en gestión de residuos y reciclaje presta servicios esenciales a la sociedad, pero creemos que los proveedores de calificaciones ESG trataron sus vertederos y sus correspondientes emisiones de gases de efecto invernadero (GEI) de forma excesivamente simplista. Antes de lanzarse el fondo en octubre de 2017, Republic Services recibió la calificación CCC de MSCI ESG. Para nosotros, esta calificación tan baja no fue motivo suficiente para descartar a la compañía como candidata de inversión potencial; sencillamente, nos llevó a efectuar nuestra diligencia debida e interactuar con su equipo directivo sobre cuestiones ESG.

Tras una serie de reuniones de temática ESG con la empresa y junto al equipo de administración y finanzas corporativas de M&G, nos convencimos de que la empresa se gestiona de forma responsable: Republic Services ha adoptado tecnologías pioneras para reducir los subproductos y maximizar el reciclaje de gases de sus vertederos. Invertimos en la compañía al lanzarse el fondo, y dicha inversión ha contribuido positivamente al resultado: su dividendo ha crecido cada año en el rango del 5% al 10%, y la cotización de la acción ha subido un 30%. Nos complace no habernos perdido esta subida debido a una mala calificación ESG asignada inicialmente por un tercero.

El avance de la empresa también se ha visto reflejado en sus calificaciones ESG. MSCI ESG ha revisado al alza la calificación de Republic Services dos veces en los últimos tres años, reconociendo la mejora significativa de su perfil de GEI (gráfico 5). No obstante, la trayectoria ESG de la compañía no termina aquí, y su panorama prometedor en este ámbito también queda reflejado en su compromiso con objetivos de sostenibilidad claramente definidos. Tras lograr sus objetivos de 2018, Republic Services se ha embarcado en una estrategia más ambiciosa con siete metas de sostenibilidad alineadas con los Objetivos de Desarrollo Sostenible (ODS) definidos por Naciones Unidas, incluidos la reducción agresiva de emisiones de GEI y un aumento continuado del reciclaje. En este contexto, la acción sigue siendo una de las posiciones clave en la cartera.

Panorama

Los gobiernos del todo el mundo han anunciado enormes paquetes de estímulo fiscal como respuesta a la pandemia global, incluido un mayor gasto en infraestructura, lo cual podría proporcionar un trasfondo favorable. El plan de recuperación europeo ha sido notable, no solo por su escala y ambición, sino también por la prominencia de su agenda verde. La «UE de nueva generación» tiene una política clara de fomento de las energías renovables y del transporte limpio, prestando asimismo atención a la renovación y la eficiencia de edificios e infraestructuras para respaldar una economía más circular. La infraestructura digital es otra área de mayor inversión en Europa, en el marco de los esfuerzos por mejorar la conectividad en la era digital y el rápido despliegue de redes 5G como una de las mayores prioridades. Las compañías expuestas a esta tendencia de crecimiento estructural tienen potencial de prosperar en beneficio de sus grupos de interés, como por ejemplo empleados, clientes accionistas y el conjunto de la sociedad.

La inversión en infraestructura ha sido un elemento clave en los paquetes de estímulo económico implementados en Europa, China y Japón, pero ha brillado por su ausencia en un país tan importante como Estados Unidos (irónicamente, el que probablemente más lo necesita).

La necesidad apremiante de reparar, modernizar y ampliar su infraestructura renqueante es una de las pocas áreas en las que republicanos y demócratas están de acuerdo, con independencia del resultado de las elecciones presidenciales de noviembre. El hecho de que Donald Trump haya sido incapaz de implementar un plan de infraestructura de primera necesidad durante su presidencia

ha sido una fuente de frustración para ambos bandos. Dicho esto, las decisiones sobre gasto en infraestructura siguen estando eminentemente en manos de los estados individuales, aunque se dará la bienvenida a iniciativas federales en forma de subsidios estatales e incentivos fiscales. Una victoria de Biden también daría impulso a los proyectos de energías renovables, dada su agenda verde inicial. El plan del candidato demócrata de «construir una infraestructura moderna y sostenible y un futuro de energía limpia equitativa» contempla dos objetivos específicos: cero emisiones netas de carbono de cara a 2050 y una inversión de 2 billones de dólares en infraestructura.

Nuestro enfoque a largo plazo de inversión en el sector no depende de la continuación de la expansión fiscal ni del impacto directo de iniciativas gubernamentales sobre el crecimiento económico, pero también somos conscientes de que este tipo de dinámica tiene potencial para impulsar en gran medida a la clase de activos.

Es probable que el estímulo fiscal siga siendo un tema actual hasta que la economía global se halle en una posición más firme, pero es igualmente importante no perder de vista el hecho de que las infraestructuras cotizadas se benefician de tendencias poderosas que, en nuestra opinión, serán seguramente más duraderas. Consideramos probable que vientos de cola temáticos como las renovables, el transporte limpio y la conectividad digital persistan durante muchas décadas (gráfico 6).

Dicho esto, no perdemos de vista el panorama inmediato: somos plenamente conscientes de que el crecimiento es frágil en muchas partes de la economía global, y que los dividendos seguirán viéndose presionados en tal entorno. Así, no podemos descartar el potencial de nuevas caídas de dividendo a medida que transcurre el año. Con esta realidad en mente, creemos que el fondo está mejor situado tras nuestros esfuerzos para reforzar su flujo de rentas con el crecimiento más fiable de ciertas utilities.

Continuamos invirtiendo con una perspectiva largoplacista y confiando en que la cartera goza de solidez, no solo para capear la actual incertidumbre, sino también para capturar crecimiento atractivo en el futuro. Tras celebrar su tercer aniversario, abordamos con más entusiasmo si cabe los tres próximos años. Las oportunidades de crecimiento a largo plazo en infraestructura cotizada nos inspiran más optimismo que nunca.

El fondo invierte principalmente en acciones de compañías, con lo que es probable que experimente mayores fluctuaciones de precio que aquellos fondos que invierten en renta fija o liquidez.

Puede obtener más información acerca de los riesgos asociados al fondo en el Documento de Datos Fundamentales para el Inversor (KIID).

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. NOV20 / 484702.