.

La actual crisis parece haber catalizado un cambio de enfoque en la manera de hacer política fiscal y monetaria a nivel global. Tras muchos años de expansión monetaria y relativa austeridad en el gasto público, las expectativas de inflación continúan ofreciendo señales poco alentadoras mientras la deuda global no deja de crecer. Mientras, los efectos indirectos de estas políticas sobre empresas y contribuyentes no han favorecido la calma social en términos de igualdad. Y la situación no ha hecho más que agravarse a raíz de la pandemia. Esto ha derivado en la necesidad de un impulso fiscal sin precedentes, con vocación redistributiva y vinculado a una expansión monetaria del mismo calado.

El impacto generado en los mercados ha sido enorme. El apoyo de políticas expansivas se mantiene como una de las principales razones para mantener una visión constructiva. Si bien, plantea dudas en el largo plazo sobre la evolución de la inflación y la capacidad para manejar escenarios no visitados en la historia reciente.

El virtuosismo que muchos atribuyen a los bancos centrales ha ido forjándose a lo largo de una etapa caracterizada por una inflación y un crecimiento moderados y, sobre todo, previsibles. En adelante, los mismos factores estructurales permanecerán: baja productividad y envejecimiento de la población, entre otros. Si bien, previsiblemente, colisionarán con una serie de fuerzas potencialmente desestabilizadoras:

- Replanteamiento del comercio global.

- La alternativa de teorías monetarias modernas frente a unos niveles de deuda muy elevados.

- En el corto plazo, la vuelta a la normalidad repentina por la aparición de una vacuna.

El resultado de este choque y la reacción de los mercados no es sencillo de anticipar. Y ésta es la principal característica del entorno al que nos dirigimos: la incertidumbre.

¿Qué se espera a partir de ahora?

Pensamos que los mercados permanecerán altamente dependientes de las intervenciones fiscales y monetarias. Todo ello en escenarios donde las variables principales en la toma de decisiones de política fiscal y monetaria (crecimiento, empleo e inflación) no serán tan predecibles como lo eran antes. Y esto afectará a la capacidad de maniobra de las autoridades. La lectura que el mercado haga de esta menor previsibilidad llevará a una mayor volatilidad de todos los activos. Igualmente será difícil repetir tendencias seculares como la reducción de tipos en los bonos soberanos, el peor desempeño de compañías value frente a las growth, … En definitiva, estrategias basadas en estabilidad, bien de apuesta por baja volatilidad o bien de seguimiento de tendencia.

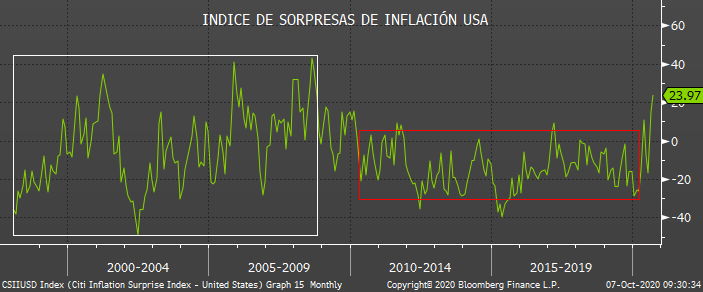

Es llamativa la evolución de los datos relacionados con la inflación frente a las expectativas del mercado. Se puede ver claramente cómo ha disminuido la incertidumbre en torno a estas estimaciones a lo largo de esta última etapa de expansión monetaria. Nuestra apuesta es que volverá a aumentar.

¿Qué oportunidades identificamos desde Imantia?

Creemos que nos dirigimos hacia un entorno donde la gestión activa cobrará mucha más importancia. Aun acertando las tendencias estructurales ganadoras, será necesaria una gran diversificación (todos los estilos alternarán épocas buenas y malas) y mucha capacidad de maniobra para balancear de manera ágil las carteras. Además, se requerirá un posicionamiento más neutral para poder hacerlo en los extremos de mercado, donde volverán las grandes oportunidades.

En ese sentido, nuestro fondo Imantia Renta Fija Flexible posee un mandato con capacidad para modificar de manera ágil su orientación y nivel de riesgo. Actualmente, su cartera refleja una visión constructiva atendiendo a la posibilidad inminente de diferentes catalizadores positivos, además del mencionado apoyo de políticas y un posicionamiento aún poco exigente.

La principal apuesta es en crédito europeo, sesgo a grandes compañías, sectores cíclicos con palanca a recuperación y deuda financiera. Hemos incrementado exposición en los últimos meses a través de deuda corporativa de corto plazo. Además, estamos comenzando a tomar beneficio en aquellos nombres con diferenciales crediticios más estrechos. El nivel de exposición a gobiernos, fundamentalmente Italia y España, se ha ido reduciendo con las subidas recientes, especialmente en los tramos más largos. Si el sentimiento alcanzase niveles de complacencia alrededor de las elecciones, contemplaríamos continuar incrementando nuestra posición en deuda americana, actualmente marginal. E incluso en dólar, con la idea de incrementar elementos descorrelacionadores en cartera.

![]()