- Tras el episodio de desapalancamiento de manual registrado en febrero, en el periodo previo al conflicto con Irán, el foco del mercado ha vuelto a concentrarse en semiconductores, infraestructura de IA y gasto en inversión (capex) vinculado a energía; los sectores de consumo, aerolíneas y defensa se han quedado rezagados.

- Creemos que la volatilidad ofreció a los inversores oportunidades para aumentar exposición a temáticas de alta convicción (IA, energía, HALO – Hard Assets, Low Obsolescence) donde consideramos que la visibilidad de beneficios sigue siendo más sólida.

- El sector defensa se ha quedado atrás de forma inesperada, pero consideramos que la demanda está aumentando: el sector necesita ahora materializar pedidos para competir por capital en un mercado obsesionado con la certidumbre.

- Las acciones de aerolíneas Ryanair e IAG han mostrado la mayor tendencia a rebotar en respuesta a los últimos titulares relacionados con la paz.

- En términos fundamentales, el conflicto ha servido en gran medida para confirmar temáticas globales de inversión ya existentes vinculadas a activos reales (“hard assets”) y poder duro (“hard power”).

La escalada de febrero–marzo en Oriente Medio desencadenó una aguda pero transitoria dislocación en los mercados. Los hedge funds redujeron exposición bruta recortando posiciones largas y cortas, se deshicieron estrategias de momentum y se vendieron posiciones ampliamente participadas de forma indiscriminada.

Sin embargo, a finales de abril, los mercados habían recuperado en gran medida las mismas exposiciones que se liquidaron durante el shock. La tendencia dominante de mercado volvió a imponerse. Semiconductores, infraestructura de IA, electrificación y energía volvieron a situarse entre los sectores más destacados. Los sectores defensivos tradicionales, el consumo y los valores orientados al mercado doméstico europeo quedaron rezagados.

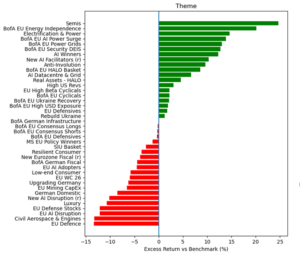

El siguiente gráfico muestra el rendimiento relativo de varias “cestas temáticas” frente al índice MSCI Europe en los tres meses comprendidos entre febrero y abril de 2026:

Rentabilidades relativas frente al índice por temáticas de inversión:

Fuente: Bank of America, JP Morgan, Morgan Stanley, GAM, a 30 Abril 2026

Qué funcionó: visibilidad por encima de todo

Las áreas con mejor comportamiento desde el inicio del conflicto han sido las vinculadas a la IA y al ciclo de capex más amplio de “proveedores de infraestructura”: semiconductores, infraestructura de centros de datos, potencia (“power”) y electrificación. El denominador común en estas áreas es el crecimiento con previsibilidad de resultados.

Los comentarios que observamos a lo largo de la cadena de suministro sugieren que la demanda está comprometida y, en algunos casos, se está adelantando:

“La demanda de los clientes para los próximos tres años supera con creces nuestra capacidad actual de suministro… los clientes ya están adelantando su demanda para 2027.” (SK Hynix)1

“Ya contamos con compromisos de clientes para una parte sustancial de nuestro capex de 2026.” (Amazon) 2

En nuestra opinión, se trata de un ciclo de capex con visibilidad plurianual. Ha habido numerosos episodios de duda en el mercado sobre la sostenibilidad de los compromisos de inversión de los hyperscalers en los últimos tres años (la caída en verano de 2024, el “Deepseek moment” de principios de 2025, por citar un par), y, sin embargo, en cada ocasión los equipos directivos han transmitido un tono más alcista que nunca. En el contexto de una estructura de mercado volátil, impulsada por hedge funds, y con el conflicto con Irán presionando otras áreas de la economía real, creemos que el ecosistema de IA ha empezado a comportarse más como una categoría defensiva.

Qué no funcionó: defensivos y defensa

En el otro extremo del espectro, los defensivos tradicionales registraron un comportamiento inferior. Los sectores orientados al consumidor fueron especialmente débiles, ya que el encarecimiento de la energía se trasladó a preocupaciones sobre la presión económica para los hogares. En los últimos años hemos mantenido una visión prudente sobre los sectores de consumo, reflejando acciones agresivas de precios por parte de las empresas durante y después de la COVID y la guerra de Ucrania. La inflación energética provocada por Irán añade presión al reto del “growth-algorithm” al que se enfrentan las empresas de consumo (es decir, cómo optimizar precio frente a volumen y margen).

Más sorprendente ha sido la reciente debilidad de las acciones europeas del sector defensa, que han caído de forma significativa desde el inicio del conflicto.

En nuestra valoración, el trasfondo fundamental no se ha deteriorado y, si acaso, se ha reforzado. La entrada de pedidos en el sector europeo de defensa se ha acelerado de forma material, con MBDA viendo aumentar los pedidos anuales desde alrededor de 4 000 millones de EUR hasta 13 000 millones de EUR, y un backlog (cartera de pedidos) que asciende a 44 000 millones de EUR. A nivel compañía, la cobertura del backlog se sitúa en máximos históricos: BAE Systems está ahora en torno a 260 000 millones de GBP, cerca de 9x ventas anuales⁴. A nivel soberano, los presupuestos se mueven en la misma dirección, y se espera que Alemania alcance aproximadamente los 145 000 millones de EUR (en torno al 3,7% del PIB) para 2027.⁵

Los comentarios de los equipos directivos reflejan el mismo escenario:

“La demanda que observamos es estructural… los déficits son conocidos. Ya se han tomado decisiones políticas y los marcos de financiación están en marcha.” (Hensoldt)6

Pero la naturaleza de esa demanda es diferente.

“La demanda excede lo que actualmente recogemos en nuestro backlog… si bien la visibilidad para que se traduzca en pedidos firmes dentro del año es limitada.” (Avio)7

It is visible in aggregate, but uneven in delivery. Concerns around the impact of rising sovereign yields on government budgets, plus narrative shift towards air defence from land defence should be noted, but in our view may, in part, reflect post hoc rationalisation of recent price action.

La diferencia frente al ciclo de capex de IA es, sobre todo, una cuestión de calendario. La demanda de defensa se materializa a través de decisiones de compra discretas, a menudo sujetas a procesos políticos y administrativos. Resulta visible en términos agregados, pero irregular en su ejecución. Conviene tener en cuenta las preocupaciones sobre el impacto del repunte de las rentabilidades soberanas en los presupuestos públicos, junto con el cambio de narrativa hacia defensa aérea frente a defensa terrestre; aunque en nuestra opinión, esto puede reflejar, en parte, una racionalización a posteriori de la reciente acción de precio.

Lo que el conflicto realmente reforzó

El shock en Oriente Medio sí reforzó varias temáticas.

La seguridad energética y la inversión en infraestructuras siguen estando en primer plano. Hemos sido cada vez más positivos con servicios petroleros (“oilfield services”) desde principios de 2026, donde la necesidad de capacidad y resiliencia ya se estaba haciendo más evidente antes del conflicto con Irán.

Lo mismo aplica a potencia (“power”), electrificación e infraestructura de datos, todas ellas dentro de nuestro marco HALO más amplio.

La defensa encaja dentro de esta misma narrativa estructural, pero requiere catalizadores adicionales que aporten visibilidad del ciclo.

Dónde nos deja esto

En nuestra opinión, la volatilidad en torno a eventos geopolíticos responde cada vez más a la estructura del mercado, en lugar de por cambios en los fundamentales subyacentes. Consideramos el desapalancamiento de febrero —cuando el mercado comenzó a anticipar la guerra— como un ejemplo de manual.

Para los inversores long-only, la diferencia entre volatilidad y riesgo sigue siendo crítica. En muchos casos, creemos que la volatilidad ha creado oportunidades para aumentar exposición donde el caso de inversión a largo plazo no ha cambiado o está mejorando.

La defensa es un buen ejemplo. En nuestra opinión, el trasfondo de demanda se está fortaleciendo, el posicionamiento se ha normalizado y las valoraciones se han ajustado a la baja. Lo que falta, por ahora, es un flujo constante de conversión de pedidos que lo alinee con la visibilidad observada en IA y el capex vinculado.

Tom O’Hara, Jamie Ross and David Barker gestionan las estrategias de Renta Variable Europea en GAM Investments. Puede encontrar más información sobre el tema aquí.

Fuentes

- Thomson Reuters, 22 Abril 2026, https://kfgo.com/2026/04/22/nvidia-supplier-sk-hynix-q1-profit-rises-more-than-five-fold-meets-forecasts/

- CNBC,6 Abril 2026, https://www.cnbc.com/2026/04/09/amazon-ceo-andy-jassy-ai-spending.html

- MBDA, 26 Marzo 2026, MBDA: stepping up to a new strategic dimension | MBDA >

- GAM, BAE Systems, Bloomberg, 18 Febrero 2026, BAE Systems 2025 full year results | Newsroom >

- Reuters, Global Banking & Finance Review, 28 Abril 2026 Germany Plans €196.5 Billion Borrowing in 2027 Draft Budget>

- Hensoldt FY 2025 results, 26 Febrero 2026, https://www.hensoldt.net/news/financial-year-2025-hensoldt-achieves-record-order-intake-and-confirms-structural-growth-path>

- Avio FY 2025 earnings call, 12 Marzo 2026 https://finance.yahoo.com/quote/AVIO.MI/earnings/AVIO.MI-Q4-2025-earnings_call-404319.html?guccounter=1 >

Información importante y disclosures

GAM Investments (“GAM”) es la denominación comercial de GAM Holding AG y sus filiales.

La información contenida en el presente documento se facilita únicamente con fines de información general y no pretende constituir marketing, contenido promocional ni publicidad en ninguna jurisdicción. No debe accederse a ella ni utilizarse en ninguna jurisdicción en la que dicha distribución o uso sea contrario a la normativa o regulación local aplicable.

Nada de lo contenido en este material constituye asesoramiento de inversión. Este material no constituye una oferta directa de ningún instrumento financiero, producto o estrategia.

Las referencias a instrumentos financieros (incluidos valores específicos) se facilitan exclusivamente con fines ilustrativos y no constituyen una oferta de compra o venta de dichos instrumentos financieros, una recomendación de inversión o asesoramiento de inversión, ni una invitación a invertir en ningún producto o estrategia de GAM; tampoco deben interpretarse como indicativas de resultados futuros. No puede garantizarse que ningún instrumento financiero citado se comporte según lo esperado o resulte rentable. Cuando se hace referencia a instrumentos financieros específicos (incluidos valores específicos), se seleccionan únicamente para ilustrar los temas tratados y se extraen del universo más amplio de instrumentos supervisados por los gestores de cartera. Su inclusión no implica que estén presentes en ninguna cartera, ni constituye recomendaciones, asesoramiento de inversión o una invitación a invertir en ningún producto o estrategia de GAM. Los gestores de cartera pueden mantener o no, en la actualidad, posiciones en estos instrumentos financieros.

Las opiniones y puntos de vista expresados en este material son los del/de los autor(es) y no necesariamente reflejan los de GAM. Estas opiniones están sujetas a cambios sin previo aviso, y no se asume responsabilidad alguna por la exactitud o integridad de la información aquí contenida. Ni GAM ni el/los autor(es) serán responsables de acciones emprendidas o decisiones adoptadas sobre la base de la información contenida en este material.

Este artículo puede contener manifestaciones prospectivas (“forward looking statements”), incluidas aquellas relativas a objetivos, oportunidades, expectativas de mercado o rentabilidad futura. Las manifestaciones prospectivas pueden identificarse por palabras como “creemos”, “esperamos”, “anticipamos”, “estimamos”, “potencial”, “planeado”, “debería” y expresiones similares. Dichas manifestaciones reflejan únicamente las opiniones actuales e implican riesgos conocidos y desconocidos, incertidumbres y otros factores que pueden provocar que los resultados reales difieran materialmente de los expresados o implícitos.

Se advierte a los lectores de que no deben basarse de forma indebida en manifestaciones prospectivas ni en ejemplos ilustrativos. No puede garantizarse que vayan a materializarse las opiniones, previsiones o expectativas expresadas, y ni GAM ni ninguna de sus filiales asumen obligación alguna de actualizar manifestaciones prospectivas a la luz de nueva información o de eventos futuros. Todas las afirmaciones se refieren a la fecha en que se realizan.

Salvo que se indique lo contrario, toda la información es proporcionada por GAM. GAM no ha verificado de forma independiente la información procedente de otras fuentes públicas o de terceros que se consideran fiables. No obstante, no puede garantizarse que dicha información sea exacta, verdadera o completa, y GAM no ofrece ninguna garantía, expresa o implícita, respecto de la misma.

Este [material/artículo] es propietario y no puede reproducirse ni distribuirse, total o parcialmente, sin el consentimiento previo por escrito de GAM. Este disclosure no constituye en modo alguno una renuncia ni limitación de los derechos que una persona pueda tener conforme a dichas leyes y/o regulaciones.

En el Reino Unido, este material ha sido emitido y aprobado por GAM London Ltd, 8 Finsbury Circus, London EC2M 7GB, autorizada y regulada por la Financial Conduct Authority (FCA FRM 122330).

Las referencias a índices y benchmarks se facilitan únicamente con fines ilustrativos y reflejan el comportamiento de segmentos amplios de mercado. Los índices no están gestionados, no se puede invertir en ellos directamente y no reflejan la deducción de comisiones de gestión, costes de transacción u otros gastos. Se utilizan aquí exclusivamente para describir la evolución general del mercado y no deben considerarse indicativos del comportamiento de ninguna inversión o instrumento financiero. No existe garantía de que las condiciones de mercado o el comportamiento del índice se reproduzcan en el futuro.

El MSCI Europe Index es un benchmark de renta variable de gran y mediana capitalización en 15 países europeos desarrollados, que cubre aproximadamente el 85% de la capitalización bursátil ajustada por free-float, e incluye normalmente en torno a 400–450 componentes.

Bloomberg no acepta responsabilidad alguna por la exactitud, integridad o puntualidad de los datos y no será responsable de ninguna pérdida derivada de la confianza depositada en esta información.

5767 6/5/2026