Bitwise – Bitwise Weekly Crypto Market Compass – Week 35, 2025

La semana pasada, los criptoactivos se vieron respaldados por las crecientes perspectivas de flexibilización de la política monetaria por parte de la Reserva Federal. Sin embargo, volvió a producirse una gran dispersión en el rendimiento, ya que el ether siguió superando al bitcoin.

Nuestro índice interno de confianza en los criptoactivos se ha recuperado de los valores bajistas y actualmente vuelve a indicar una confianza neutral.

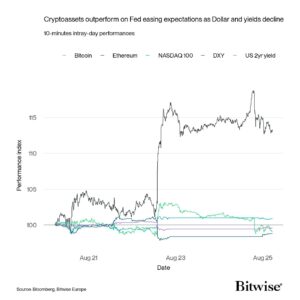

Gráfico de la semana: La reacción inicial de los criptoactivos, pero también de otros activos financieros tradicionales, a las declaraciones de Powell fue muy positiva, ya que el discurso se interpretó como relativamente moderado y puso de manifiesto que la Fed se centra más en el debilitamiento de la dinámica del mercado laboral que en la aceleración de la dinámica de la inflación.

Los criptoactivos superan al dólar y a los rendimientos gracias a las expectativas de flexibilización de la Fed.

Gráfico de la semana

Los criptoactivos superan al dólar y a los rendimientos gracias a las expectativas de flexibilización de la Fed

Source: Bloomberg, Bitwise Europe

Performance

La semana pasada, los criptoactivos se vieron respaldados por las crecientes perspectivas de flexibilización de la política monetaria estadounidense por parte de la Fed. Sin embargo, volvió a haber un alto grado de dispersión en el rendimiento, ya que el ether siguió superando al bitcoin.

Muchos analistas han atribuido este aumento de los criptoactivos a una nueva revalorización de las probabilidades de recorte de tipos por parte de la Fed, que han superado temporalmente el 90 % para un recorte de 25 puntos básicos en septiembre. Esta reevaluación de las expectativas de recorte de tipos por parte de la Fed se debe a la última declaración oficial de Powell en el simposio económico de Jackson Hole, Wyoming.

La reacción inicial de los criptoactivos, pero también de otros activos financieros tradicionales, a las declaraciones de Powell fue muy positiva, ya que el discurso se interpretó como relativamente moderado y puso de manifiesto el énfasis de la Fed en el debilitamiento de la dinámica del mercado laboral, más que en la aceleración de la dinámica de la inflación (Gráfico de la semana).

Sin embargo, algunos analistas macroeconómicos han señalado que el tono real de los discursos pronunciados por Powell, Hammock y Collins ese día fue bastante agresivo, según el análisis del lenguaje natural de dichos discursos. Dicho esto, en el momento de redactar este informe, los futuros de los fondos federales siguen descontando un 86 % de posibilidades de que la Fed recorte los tipos en septiembre, mientras que las probabilidades de Polymarket apuntan a un 85 % de posibilidades de que la Fed recorte los tipos en 25 puntos básicos o más.

Es importante señalar que nuestro modelo macroeconómico interno implica que la revalorización de las expectativas de crecimiento mundial ha sido el principal factor macroeconómico para el bitcoin en los últimos seis meses y no los cambios en las expectativas de política monetaria, como se destaca aquí. Más concretamente, los cambios en las expectativas de crecimiento mundial han representado el 78 % de la variación del rendimiento del bitcoin, según nuestro modelo. Las expectativas de crecimiento mundial han disminuido marginalmente más recientemente, lo que, en nuestra opinión, ha lastrado el rendimiento del bitcoin. El aumento de las probabilidades de que la Fed recorte los tipos de interés también podría estar relacionado con la reciente desaceleración del impulso del crecimiento mundial, en particular en Estados Unidos.

Además, recientemente se ha producido una nueva presión a la baja debido al aumento de las ventas por parte de una ballena que liquidó más de 24 000 BTC; las ballenas se definen como entidades de la red que controlan al menos 1000 BTC. Los recientes movimientos a la baja también se vieron amplificados por un aumento de las liquidaciones de futuros largos.

En este contexto, es importante señalar que el volumen general de recogida de beneficios por parte de las ballenas ha disminuido en comparación con los altos niveles registrados en julio de este año. Esto implica que la presión vendedora ha disminuido gradualmente.

Los flujos netos hacia los ETP de criptoactivos globales se han invertido, pero el diferencial positivo entre ETH y BTC se ha mantenido. En general, ETH se ha mantenido más resistente que BTC tras las declaraciones de Powell en Jackson Hole, lo que podría estar relacionado con el hecho de que la UE y el BCE están considerando implementar la moneda digital del Banco Central Europeo (CBDC) en Ethereum o Solana.

Mientras tanto, ha habido algunas noticias alcistas en cuanto a la adopción soberana del bitcoin.

Por ejemplo, Brasil está celebrando una audiencia histórica sobre el proyecto de ley 4501/24, que propone una reserva soberana de bitcoines (RESBit) de hasta 19 000 millones de dólares (el 5 % de las reservas extranjeras). Además, el ministro de Finanzas de Japón ha hecho declaraciones favorables con respecto a la diversificación de las inversiones en criptoactivos y a un tratamiento fiscal más favorable. El país tiene previsto aprobar los ETF de bitcoines en 2026.

Parece que la carrera soberana por el bitcoin se está calentando gradualmente. Cabe señalar que la Ley BITCOIN de 2025 (S.954) sigue en fase de presentación en Estados Unidos. Se ha remitido a la comisión, pero no ha pasado a la fase de audiencias, revisión o votación en el pleno. Una aceleración de la adopción soberana en otras partes del mundo podría reactivar también el proceso legislativo en Estados Unidos.

En general, nuestra opinión es que el bitcoin y otros criptoactivos siguen en un mercado alcista, ya que la oferta monetaria mundial se acelerará con los nuevos recortes de tipos de la Fed y una nueva reaceleración del crecimiento de la oferta monetaria estadounidense.