Biosimilares: una respuesta para una atención sanitaria más barata

GAM Investments: European Vibe Check

Puntos clave

- El mundo afronta un problema de costes sanitarios: los biosimilares y los genéricos forman parte de la solución

- El Gobierno de EE. UU. está agilizando la aprobación de los biosimilares, lo que podría impulsar el mercado

- Alrededor de 300 000 millones de dólares en medicamentos biológicos originales perderán su patente en la próxima década, impulsando el crecimiento frente a la industria farmacéutica tradicional

- Poseemos acciones Sandoz Group AG y Fresenius SE en nuestras estrategias de renta variable europea.

La Administración Trump está avanzando en la reducción del coste de los medicamentos.

La llegada de la segunda Administración Trump en enero y el nombramiento de Robert Francis Kennedy (RFK) Jr. como secretario de Salud y Servicios Humanos generaron tanto pánico como oportunidades en el sector sanitario. Uno de los principales objetivos de la nueva Administración ha sido igualar la gran diferencia de precios entre los medicamentos recetados en Estados Unidos y el resto del mundo, una política denominada actualmente «nación más favorecida».

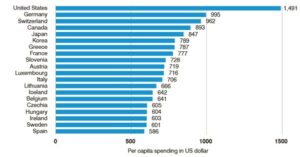

Según IQVIA[1] , el gasto total de EE. UU. en productos farmacéuticos aumentó de 437 000 millones de USD en 2023 a 487 000 millones en 2024[2] , una cifra superior al PIB de Dinamarca. El Gobierno estima que los estadounidenses pagan hasta tres veces más por los medicamentos recetados que otros países desarrollados.[3] Aunque las Administraciones anteriores se comprometieron a abordar esta diferencia de precios, los avances fueron limitados. Esta vez parece ser diferente.

[1] IQVIA es un proveedor global de servicios de investigación clínica, información comercial e inteligencia sanitaria para las industrias de las ciencias de la vida y la salud.

[2] Fuente: IQVIA, Understanding the Use of Medicines in the U.S. 2025, 30 de abril de 2025.

[3] Fuente: Biblioteca Nacional de Medicina, Centro Nacional de Información Biotecnológica, a 3 de junio de 2024.

Figura 1: Gasto farmacéutico per cápita en países seleccionados a 2023 (en USD)

Fuente: Statista, Pharmaceutical spending per capita in selected countries 2023, publicado el 24 de julio de 2025.

Una de las principales medidas ha sido el impulso de la industria de genéricos y los biosimilares para ahorrar costes. Actualmente, el 80 % de todos los medicamentos consumidos son versiones genéricas, pero con un descuento sustancial respecto a los de marca. El gobierno estadounidense, siguiendo el ejemplo de otras regiones, ha adoptado una postura favorable hacia la industria de los genéricos, excluyéndola de las negociaciones arancelarias, y busca simplificar la regulación de los biosimilares para acelerar su lanzamiento y reducir la factura sanitaria.

¿Qué es un medicamento biosimilar? En palabras de Sandoz:

«Un biosimilar es una versión genérica de un medicamento biológico complejo. A diferencia de los genéricos estándar, como el paracetamol o la aspirina, que se fabrican mediante síntesis química, los biológicos se fabrican a partir de organismos vivos, tejidos o células. Desarrollar y suministrar estos medicamentos es un proceso complejo, largo y costoso en comparación con los fabricados químicamente. Su desarrollo requiere una amplia experiencia y el uso de biotecnología y otras tecnologías avanzadas. Esto puede hacerlos inasequibles para los sistemas de salud, retrasando o limitando el acceso de los pacientes a tratamientos que pueden cambiarles la vida o salvarles la vida».

– Fuente: Sandoz[1]

Un ejemplo claro es Humira, el medicamento biológico más vendido del mundo, que generó 21 200 millones de dólares en 2022. Utilizado para tratar la artritis reumatoide, el fármaco fue un éxito rotundo y una fuente de ingresos para AbbVie, con un precio de venta en Estados Unidos de aproximadamente 80 000 dólares por paciente y año. El fármaco perdió su patente en 2023 y los biosimilares ganaron rápidamente tracción, representando ya alrededor del 65 % del mercado, con un descuento medio del 80 % respecto al precio original. Este cambio ha generado ahorros significativos tanto para aseguradoras como para los pacientes. Sandoz, la mayor empresa de biosimilares de Europa, posee una cuota de mercado del 14 % con su biosimilar de Humira, Hyrimoz, a cierre del segundo trimestre de 2025.

[1] Fuente: Sitio web oficial de Sandoz, Biosimilars, Information for Patients a 5 de noviembre de 2025.

El Departamento de Salud y Servicios Humanos de EE. UU. está agilizando el desarrollo de biosimilares, lo que supone un importante impulso para la industria.

A finales de octubre, el Departamento de Servicios Humanos de EE. UU. organizó una conferencia sobre la Reforma de los Biosimilares, centrada en simplificar y agilizar el proceso de lanzamiento de estos medicamentos. RFK Jr. comentó que los cambios propuestos podrían reducir a la mitad los plazos de desarrollo dejándolos entre 2,5 y 5 años, y disminuir los costes en unos 100 millones de dólares (desde 200 a 250 millones actuales). Consideramos esto positivo para las empresas consolidadas del sector, ya que reduce los costes de comercialización, acorta los tiempos de desarrollo y permite lanzar biosimilares para medicamentos más pequeños que, antes no eran rentables. Aunque esta reducción de costes podría aumentar la competencia, las barreras siguen siendo altas, especialmente en fabricación, red comercial y gestión médica, lo cual favorece a los actores establecidos.

Figura 2: RFK Jr y el Dr. Mehmet Oz, 17.º administrador de los Centros de Servicios de Medicare y Medicaid, anuncian «medidas firmes» para que los medicamentos «biosimilares» y genéricos sean asequibles.

Fuente: Departamento de Salud y Servicios Humanos de EE. UU., YouTube, Biosimilars Reform, 29 de octubre de 2025.

Sandoz: líder en la industria emergente de los biosimilares

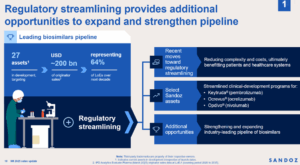

Sandoz AG, empresa suiza líder mundial en genéricos y biosimilares, se separó de Novartis en 2023. Actualmente es la mayor compañía de genéricos y biosimilares de Europa, con 27 biosimilares en desarrollo, y tiene como objetivo alcanzar los 200 000 millones de dólares en ventas de productos originales, lo que representa el 64 % de las patentes que expiran en la próxima década.[1] Creemos que Sandoz está estratégicamente posicionada como líder europea en biosimilares. Europa es una región compleja, con alrededor de 49 mercados distintos, cada uno con sus propios sistemas nacionales de adquisición de productos sanitarios. Sandoz ha trabajado con estos sistemas durante décadas y cuenta con presencia comercial consolidada en todos ellos gracias a su negocio de genéricos. Esto ha hecho que Europa sea un mercado difícil y poco rentable para competidores de India y Estados Unidos. La fortaleza y la estabilidad del mercado europeo permiten a Sandoz lanzar biosimilares aprobados desde Europa hacia EE. UU., un mercado más competitivo y ágil, que opera principalmente a través de un número limitado de PBMs (gestores de beneficios farmacéuticos) y grupos hospitalarios.

El crecimiento de los biosimilares de Sandoz ha sido extraordinario. En 2024, este negocio creció un 30 % (en monedas constantes)[2] , superando ampliamente a las empresas farmacéuticas tradicionales, cuyo crecimiento medio fue del 4–5 %. Con la amplia lista de próximos lanzamientos, creemos que este impulso continuará. Cualquier simplificación regulatoria por parte del Gobierno de EE. UU. probablemente actuará como un catalizador adicional.

[1] Sandoz, actualización de ventas de los nueve primeros meses de 2025, 30 de octubre de 2025.

[2] Fuente: Sandoz, Informe anual 2024, a 31 de diciembre de 2024.

Figura 3: La simplificación normativa en EE. UU. podría impulsar el crecimiento de la cartera de productos

Fuente: Sandoz, actualización de ventas de los nueve primeros meses de 2025, 30 de octubre de 2025.

Fresenius SE: Impulsando la nueva generación de biosimilares

Fresenius Kabi, una filial operativa de Fresenius SE, está pasando de ser una empresa tradicional de genéricos e infusiones a convertirse en un relevante actor en el sector de los biosimilares, gracias a la adquisición de mAbxience. La compañía ha pasado de 8 millones de euros en ventas biofarmacéuticas en 2019 a una cifra estimada de 840 millones en 2025. Como nuevo participante en el sector, el negocio alcanzó la rentabilidad en 2024, una vez que la plataforma adquirió suficiente escala. La división de biosimilares de Fresenius cuenta con 11 productos lanzados a nivel mundial. En el tercer trimestre de 2025, el negocio biofarmacéutico creció un 37 % interanual[1] , lo que contrasta claramente con las empresas farmacéuticas tradicionales, cuyo crecimiento medio se sitúa entre 4 % y 5 %.

¿Por qué son tan baratos? A pesar de su fuerte crecimiento, los biosimilares siguen pareciendo baratos

2025 ha sido un año difícil para las empresas farmacéuticas tradicionales, debido a la incertidumbre en torno a los precios de los medicamentos en Estados Unidos y un crecimiento más lento de lo habitual. Esto ha provocado que las grandes empresas farmacéuticas coticen con fuertes descuentos históricos respecto al mercado en general. En algunos casos, creemos que esta valoración es injustificada, especialmente para empresas con una cartera de crecimiento atractiva, como AstraZeneca. Incluso después de sus fuertes subidas, Sandoz y Fresenius continúan pareciendo atractivas frente a sus pares tradicionales al considerar el ratio PEG (precio/beneficio ajustado al crecimiento).[2] . (Véase la figura 4 a continuación).

[1] Fresenius, Fresenius Q3/25: Disciplined execution drives continued strong performance – guidance raised, 5 November 2025.

[2] El múltiplo PEG se refiere a la relación precio/beneficios con respecto al crecimiento. Se calcula dividiendo la relación precio/beneficios (P/E) de una acción por su tasa de crecimiento de los beneficios durante un periodo determinado, lo que proporciona una métrica de valoración más ajustada al crecimiento.

Figura 4: Ratios PEG: Sandoz y Fresenius frente a farmacéuticas tradicionales

Fuente: Bloomberg, GAM, a 5 de noviembre de 2025.

Creemos que el mercado aún debe revalorizar la calidad del negocio de los biosimilares. Históricamente, las farmacéuticas tradicionales se han protegido mediante patentes, pero la presión sobre los precios en EE. UU. ha debilitado esa ventaja. En el caso de los biosimilares, el riesgo no radica en el éxito de los ensayos (ya que replican medicamentos existentes), sino en la capacidad de desarrollar con éxito y comercializar un nuevo biosimilar a gran escala.

Somos accionistas tanto de Sandoz Group AG como de Fresenius SE en las estrategias de renta variable europea.

Tom O’Hara, Jamie Ross y David Barker gestionan las estrategias de renta variable europea en GAM Investments. Puede encontrar más información sobre el equipo y las estrategias de las que son responsables aquí.

Información legal importante

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye asesoramiento de inversión. La información está destinada exclusivamente a inversores profesionales. Las opiniones y valoraciones contenidas en este documento pueden cambiar y reflejan el punto de vista de GAM en el entorno económico actual. No se acepta ninguna responsabilidad por la exactitud e integridad de la información. Los resultados pasados no son un indicador del rendimiento actual o futuro.