¿Es hora de valorar más que un pequeño subconjunto del mercado de renta variable?

Europa lleva tanto tiempo repudiada que los inversores internacionales la han ignorado, y aquellos con enfoques globales han optado por las acciones «growth» más conocidas de la región. De esta manera, el 25% más barato de estos valores se han pasado por alto. Algo parecido ha ocurrido en Estados Unidos, donde el predominio de las Siete Magníficas (7M) ha reavivado el concepto de excepcionalismo americano y llevado a los inversores a ignorar compañías infravaloradas. Esto ha conducido a una considerable brecha de valoración entre las acciones «growth» y «value» en ambas regiones.

Hasta cierto punto, esto se debe al largo periodo de tipos de interés bajos y cerca de cero, durante el cual las acciones «growth» mostraron atributos valorados por los inversores. Esto impulsó sus cotizaciones hasta niveles sin precedentes, sin prestarse atención alguna a sus valoraciones.

Cambio de régimen

Sin embargo, muchos de los atributos que han permitido a las compañías «growth» ganar tanto terreno ya no están presentes en el mercado. Hemos entrado en un nuevo régimen, con tendencias diferentes y una mayor volatilidad.

Históricamente, las empresas que han mostrado una buena evolución en la década siguiente a tales puntos de inflexión han sido a menudo distintas a las de la década anterior. Por consiguiente, muchas acciones «growth» podrían comenzar a decepcionar de manera generalizada, y el cuartil más barato del mercado podría tomar el relevo y convertirse en las nuevas acciones de crecimiento. Este giro ya está en marcha y ha sido extraordinariamente potente.

De la teoría a la práctica

Las 7M han acaparado los titulares en los últimos años. Es probable que los inversores hayan obtenido excelentes rentabilidades con este grupo concentrado de acciones, pasando por alto a otras compañías con fundamentales sólidos.

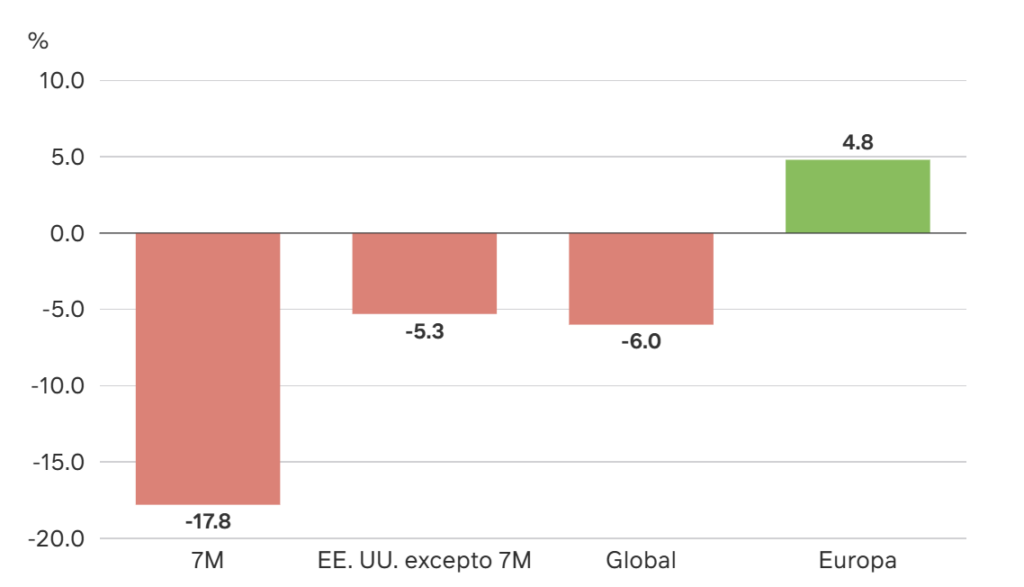

No obstante, el comienzo de 2025 ha puesto de manifiesto el cambio en la dinámica de mercado: ahora, cumplir las expectativas de consenso no basta para asegurarse una cotización estable o creciente. En un entorno de creciente incertidumbre, los inversores están recalibrando sus exposiciones, lo cual afecta a la evolución de las 7M: este grupo de siete empresas ha caído un 17,8% en lo que va de año, frente a un descenso del 5,3% para la bolsa estadounidense sin las 7M, una caída del 6,0% para el MSCI World y una rentabilidad positiva del 4,8% para el índice MSCI Europe (cifras calculadas en dólares)1.

Evolución de las cotizaciones en el año

Hemos entrado en un nuevo régimen, con tendencias diferentes y una mayor volatilidad

Esto no constituye un fenómeno reciente: otrora considerados como trampas de valoración con problemas estructurales, los bancos europeos han sido objeto de cambios significativos y han superado al NASDAQ y a las 7M en los últimos años. Más allá de los bancos, el sector de defensa ha repuntado; tras sufrir durante años debido a la debilidad de sus mercados finales, los inversores anticipan ventajas de la postura europea de rearme.

Continuamos encontrando nuevas oportunidades en este régimen cambiante, por ejemplo en materiales. La narrativa de rearme europeo depende de la reindustrialización de la región. Alegando mercados finales débiles y desequilibrios entre oferta y demanda, el mercado ha castigado a las acciones relacionadas con la construcción (como las de acero y cemento), que ahora cotizan en múltiplos de valoración de un solo dígito. Sin embargo, algunas compañías están registrando beneficios sólidos y presentan recorrido alcista adicional gracias a la recuperación industrial.

Ganancias lentas

Creemos que la actual volatilidad en los mercados crea oportunidades excelentes para inversores con un enfoque fundamental de tipo bottom-up como nosotros. En tal entorno, las valoraciones son verdaderamente importantes.

Nuestro enfoque se concentra en construir carteras sólidas, capaces de soportar distintos escenarios geopolíticos. Creemos que comprar acciones infravaloradas y relativamente bien financiadas nos deja bien posicionados. Fieles a nuestra filosofía de «ganancias lentas», esperamos seguir navegando la volatilidad de mercado y la incertidumbre macroeconómica, sacando partido a las oportunidades que puedan surgir.

Por Richard Halle, de M&G Investments.