Exclusivamente para inversores profesionales

1.- Las elecciones de los últimos años, incluidas las presidenciales de Estados Unidos en 2016, nos han enseñado los riesgos del exceso de confianza, ya sea fiándonos ciegamente de los sondeos o anticipando la respuesta consiguiente de los participantes del mercado. ¿Cómo deberían enfocar los inversores los próximos comicios estadounidenses?

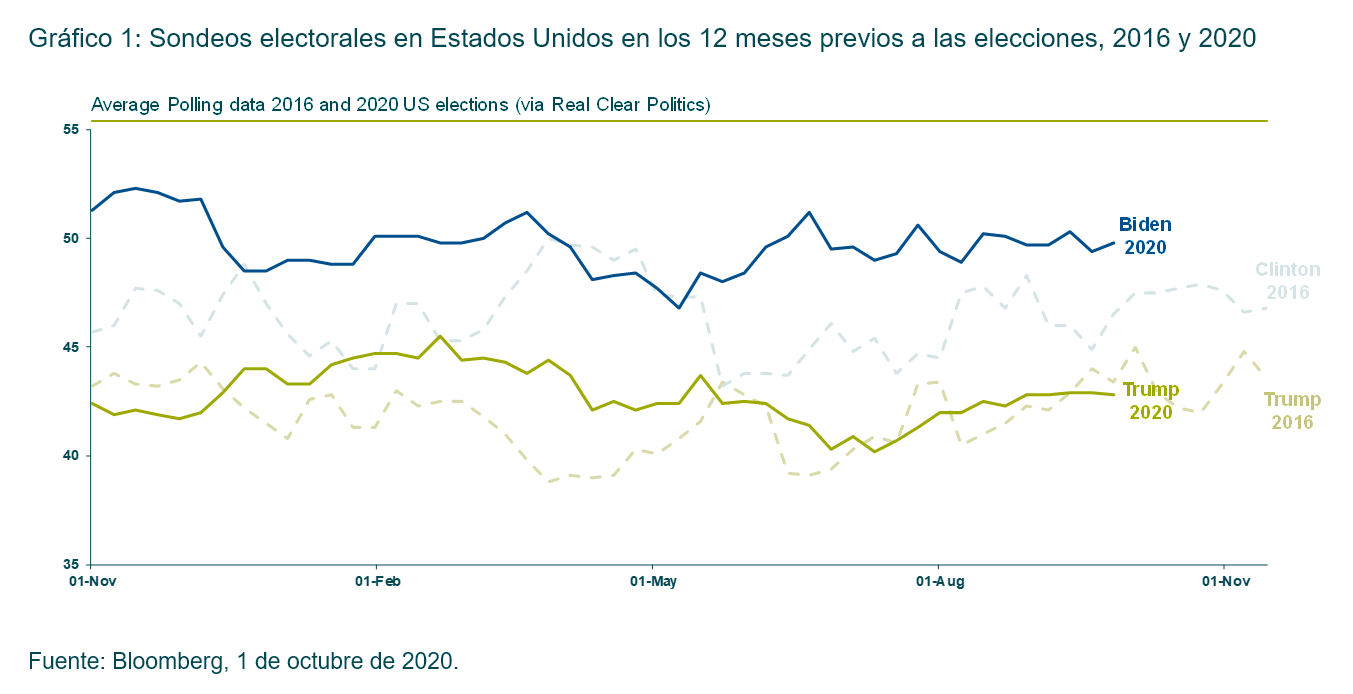

Las elecciones presidenciales de 2016 en Estados Unidos ilustran lo difícil que resulta pronosticar resultados políticos. Hillary Clinton aventajó a Donald Trump en las encuestas de opinión durante todo el año, e incluso recibió más votos que su rival, pero Trump ganó un número suficiente estados bisagra como para asegurar su entrada en la Casa Blanca.

Creo que es importante reconocer el valor limitado de cualquier sondeo como indicador de qué candidato se convertirá en el próximo presidente estadounidense. A la psique humana le cuesta sobrellevar este tipo de incertidumbre, y a veces puede llevarnos a pecar de confianza o de cautela. La dificultad a la hora de identificar las probabilidades estadísticas correctas de cada resultado potencial y cómo evolucionan puede estimular cambios en los precios de los activos y crear volatilidad de mercado.

Además, la retórica del presidente Trump sobre si aceptará o no una eventual derrota es una fuente de preocupación adicional en torno a las elecciones. Si el resultado es incierto pero a favor de su oponente, el antiguo vicepresidente Biden, la decisión de quién será el próximo presidente de los Estados Unidos podría recaer en el Tribunal Supremo, un proceso que podría ser lento. No olvidemos el resultado disputado en un solo estado, Florida, que retrasó el resultado final de los comicios de 2000 entre George. W. Bush y Al Gore. Actualmente, el Tribunal Supremo tiene una mayoría conservadora sustancial, y con tres de sus ocho miembros nombrados por el presidente Trump, es más probable que se incline por el candidato republicano. Implicar al Tribunal Supremo no solo conduciría a un largo periodo de incertidumbre: potencialmente, podría causar malestar social y desobediencia civil.

No obstante, en esta cita en las urnas no solo se elige al próximo presidente, sino que también se vota sobre ambas cámaras del Congreso: la totalidad de la Cámara de Representantes y un tercio del Senado están en juego. El rango de combinaciones potenciales entre republicanos y demócratas en el poder en 2021 es cada vez más complejo, y asignar probabilidades a su posible efecto en los mercados se hace más difícil si cabe.

2.- En base a lo que sabemos sobre las políticas propuestas por los dos candidatos, ¿qué podría suponer la victoria de uno u otro para la economía?

La respuesta corta: gane quien gane, no creo que veamos un cambio de rumbo inmediato y significativo de la economía estadounidense.

Algunas de las ideas del exvicepresidente Biden podrían considerarse menos favorables para el mercado que las del presidente Trump, entre ellas la propuesta de elevar el impuesto de sociedades del 21% al 28%. Sus propuestas en materia del impuesto sobre la renta también se concentran en el grupo de mayor renta (superior a los 400.000 dólares anuales), y no en el conjunto del electorado. El Tax Policy Center estima que el 1% superior de los contribuyentes soportaría tres cuartas partes de la mayor carga tributaria. En cambio, el presidente Trump propone no subir impuestos pero contempla la implementación de medidas para potenciar el sueldo neto y reducir el impuesto sobre el patrimonio del 20% al 15%.

Además, la campaña de Biden-Harris se compromete a concentrarse en desarrollar y actualizar la infraestructura del país en el marco de un exhaustivo plan de inversión de 2 billones de dólares dirigido asimismo a fomentar la energía limpia. Trump, por su parte, ha sugerido destinar casi 1 billón de gasto a una amplia variedad de proyectos de infraestructura en todo el país. Sin embargo, a algunos senadores republicanos parece preocuparles el efecto que esto podría tener en el déficit federal.

Pese a las diferencias evidentes entre los protagonistas presidenciales, no creemos que las propuestas, de aprobarse, sean lo suficientemente significativas como para causar giro significativo desde una economía centrada en el capital a una orientada al trabajo. Una eventual victoria demócrata podría conducir a un cambio moderado hacia una economía más social, pero es poco probable que provoque un cambio radical de la América corporativa.

3.- En el reciente debate entre los candidatos hubo un tema que brilló por su ausencia: el cambio climático. ¿Cuál crees que es la posición de los candidatos a este respecto?

Esta es sin duda un área en la que los candidatos tienen visiones y propuestas contrarias. La aparente negación del cambio climático por parte de Trump y su enfoque de la sostenibilidad esbozan un panorama negativo para el clima y la futura influencia estadounidense en el mismo. Es casi seguro que Trump retirará al país del Acuerdo de París en noviembre.

En cambio, Biden se ha volcado en la agenda de sostenibilidad. Ya he mencionado su propuesta de invertir unos 2 billones de dólares en los próximos cuatro años. Aunque esto tal vez no tenga el alcance de las propuestas del Pacto Verde de otros candidatos demócratas como Bernie Sanders, es sin duda más progresista que cualquier plan previo en los Estados Unidos. Con su objetivo de situar al país en una senda hacia cero emisiones netas en 2050, a nosotros nos parece ambicioso. El plan se concentra en infraestructura, energías renovables, automoción y transporte. Un aspecto crucial es que el plan de Biden aborda la crisis climática e introduce el concepto de justicia medioambiental, persiguiendo la creación de puestos de trabajo para las partes más vulnerables de la población.

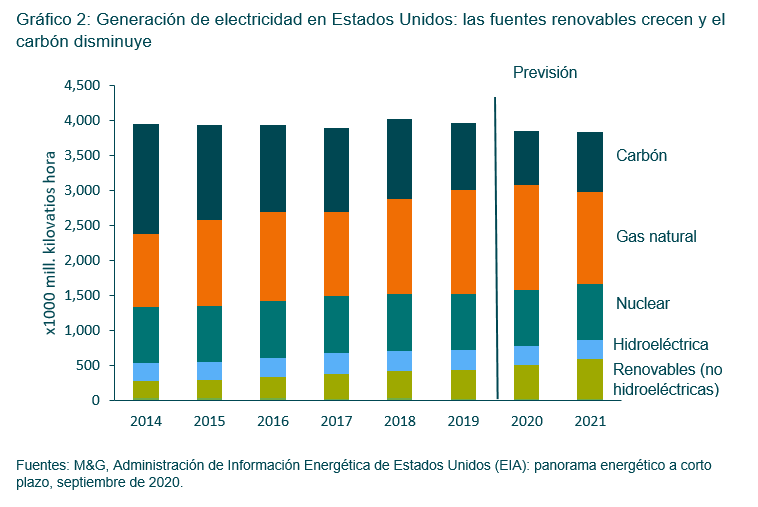

Dicho esto, es importante destacar que el enfoque de sostenibilidad un tanto negativo del actual presidente no ha impedido que se produzcan cambios en Estados Unidos. En los últimos años, al disminuir el coste de generación de las energías renovables y aumentar su eficiencia, se ha producido un aumento notable de la cantidad de electricidad generada de fuentes renovables en el país. La expectativa es que, en 2021, la generación de renovables no hidroeléctricas será más del doble que en 2014. Junto a la energía hidroeléctrica, se anticipa que la producción de renovables igualará a la de carbón y superará a la nuclear.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L‑2449, Luxembourg.