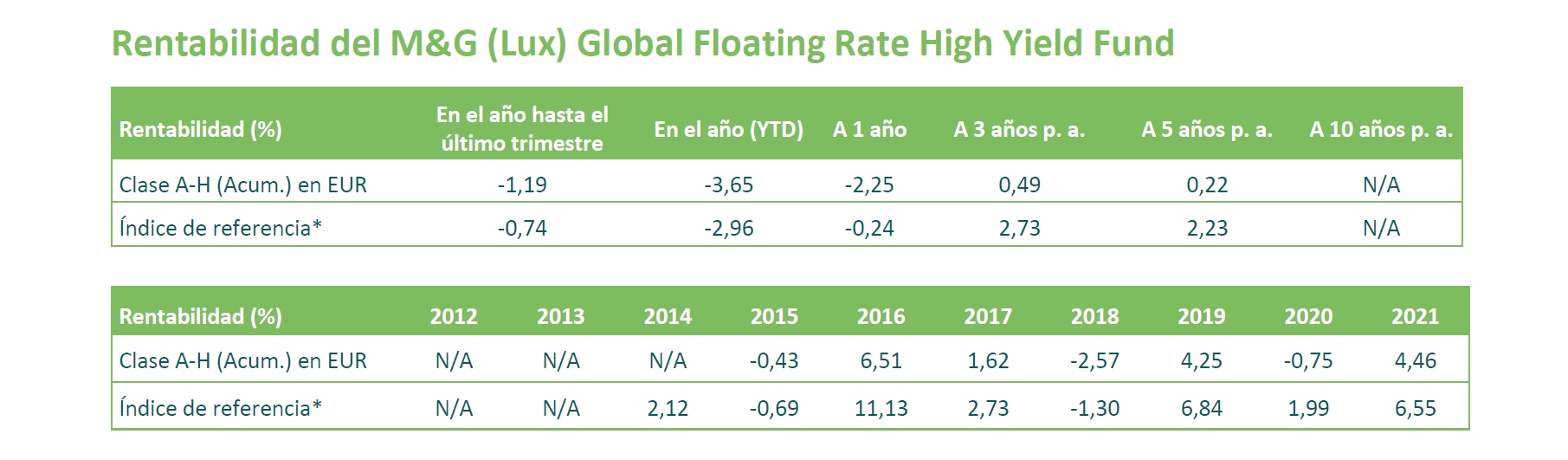

M&G (Lux) Global Floating Rate High Yield Fund

Equipo de Renta Fija Wholesale de M&G

Los bonos flotantes (FRN) high yield (HY) han superado de forma significativa a los bonos a tipo fijo durante ciclos de endurecimiento monetario, gracias en gran medida a su menor riesgo de duración.

Creemos que el entorno de inversión sigue siendo favorable para la clase de activos, pues nos hallamos en las fases iniciales del ciclo de subidas de los tipos de interés y estas todavía no se han filtrado en los cupones de los FRN HY.

Los diferenciales de crédito son más anchos que su media a largo plazo, y los escenarios a la baja ya están descontados. En nuestra opinión, esto presenta oportunidades potenciales atractivas, sobre todo teniendo en cuenta la seguridad adicional de la deuda sénior garantizada.

El valor de la inversión podría tanto aumentar como disminuir, lo cual provocará que el valor de la misma se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente. Cuando se mencionen rentabilidades, tenga en cuenta que las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Los FRN HY continúan destacándose

Aunque 2022 ha sido un año cruel para muchas clases de activos de renta fija, los bonos flotantes han mostrado solidez, debido sobre todo a sus cupones variables, que se mueven en línea con las tasas de efectivo de referencia. Tal como muestra el gráfico 1, los FRN HY han registrado rentabilidades ligeramente negativas en lo que va de año debido al ensanchamiento de los diferenciales de crédito, pero su falta de riesgo de duración (es decir, de sensibilidad a cambios en los tipos de interés) les ha permitido superar con creces al resto de segmentos.

Este resultado superior es más pronunciado aún si se mide desde fin de 2020, momento en que los mercados comenzaban a descontar un endurecimiento de la política monetaria. Durante el periodo [de 16 meses], los FRN HY han aportado una rentabilidad total positiva del 6,4%, mientras que los bonos HY a tipo fijo estadounidenses y europeos registraron rentabilidades inferiores al -3%.

Creemos que el entorno actual es aún favorable para los FRN HY, al anticiparse subidas sustanciales de los tipos de interés y de los precios de consumo. En particular, creemos que tres características de los FRN deberían permitir a la clase de activos continuar ofreciendo propiedades de diversificación potencialmente atractivas para los inversores en renta fija en el periodo venidero.

1. Duración corta

Los FRN HY apenas tienen duración. Ello significa que, en igualdad de condiciones, las subidas del precio del dinero no deberían causar minusvalías a los bonistas. Esto hace que estos títulos sean potencialmente más atractivos que el mercado global de deuda high yield para los inversores que temen que futuras subidas de tipos por parte de los bancos centrales provoquen nuevas ventas generalizadas de activos de renta fija.

2. Tipo de interés flotante

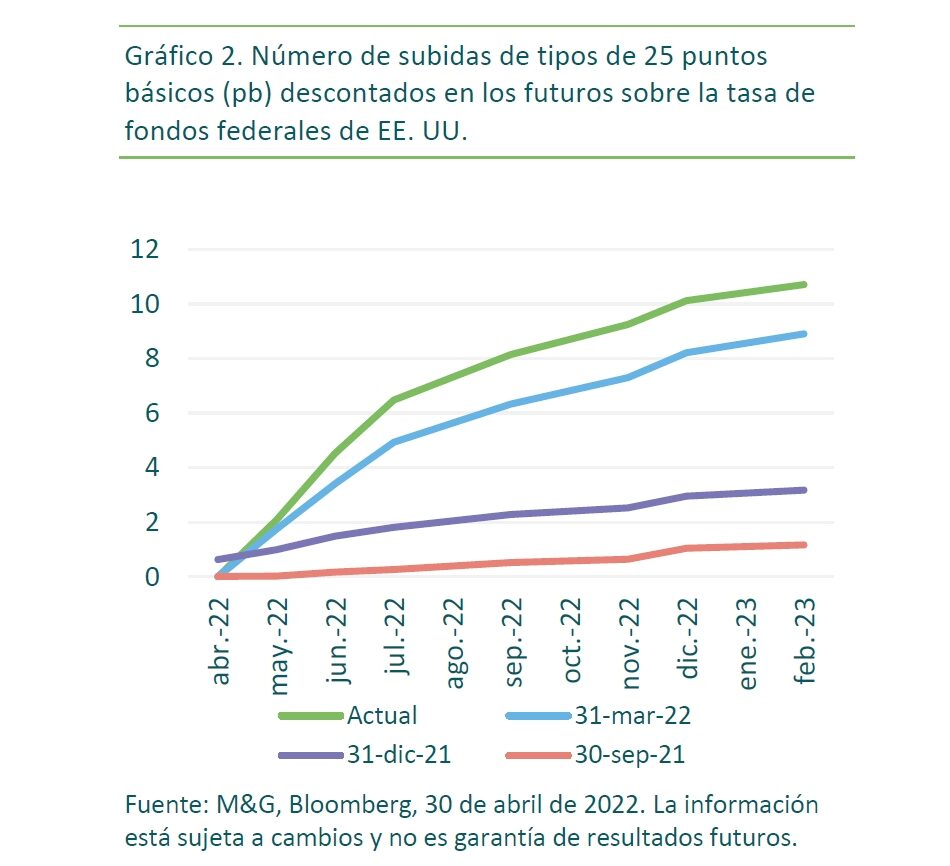

Los cupones de los FRN HY suelen ajustarse a las tasas de efectivo cada tres meses. Al hallarnos en las fases iniciales del ciclo de endurecimiento monetario (la tasa de fondos federales estadounidense es del 0,75%-1,00% y la de depósito del BCE todavía es del -0,5%), las futuras subidas de tipos todavía no se han filtrado en los cupones de los FRN HY. Así, es probable que las subidas del precio del dinero beneficien a los inversores en FRN HY a través de unos mayores ingresos potenciales, y sus cupones high yield ofrecen un potencial significativamente superior de compensar los efectos de la inflación que sus homólogos con grado de inversión. Actualmente, los mercados anticipan varias subidas de tipos a lo largo del año que viene, como muestra el gráfico 2.

3. Diferenciales elevados

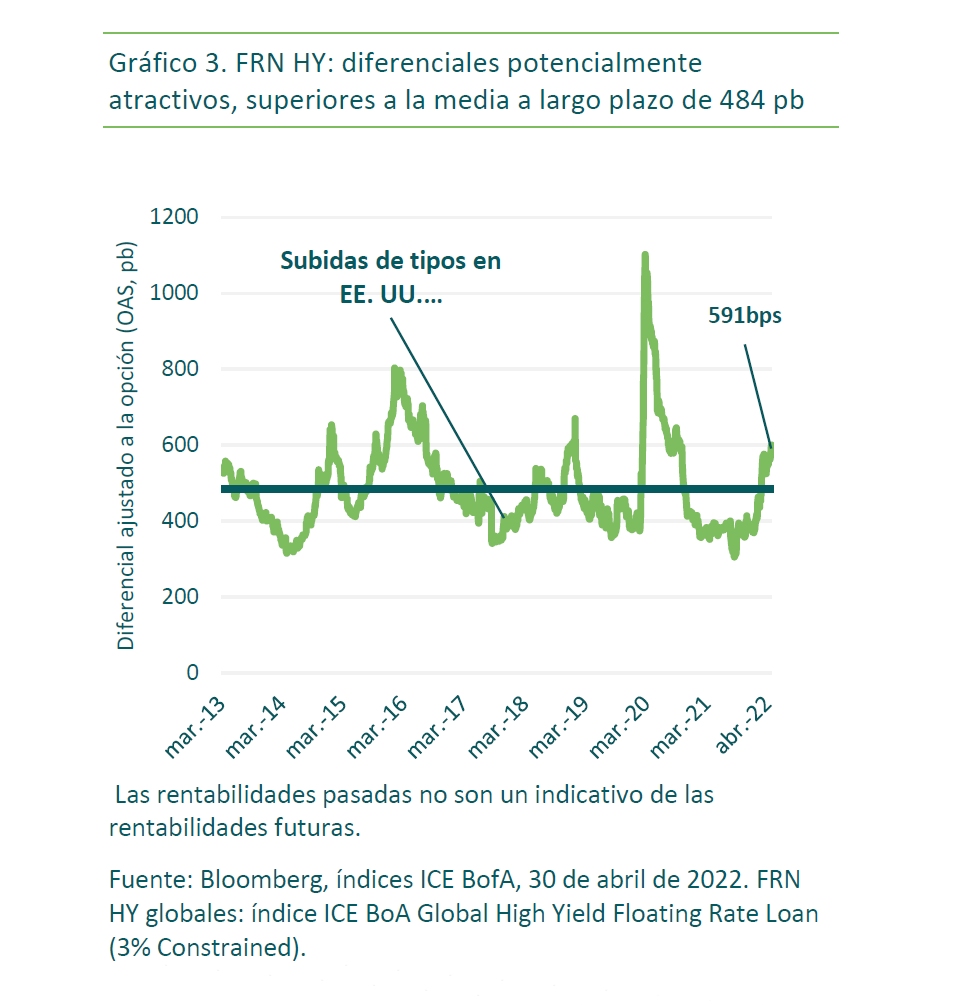

En 2022 hemos asistido a una reevaluación significativa de los diferenciales de crédito (la diferencia de TIR entre la deuda corporativa y la deuda soberana). Tal como muestra el gráfico 3, los diferenciales son actualmente más anchos que su media de 484 pb. En nuestra opinión, los diferenciales de la deuda high yield podrían estar acercándose a su máximo para el ciclo, ahora que gran parte de las malas noticias (ralentización del crecimiento e incumplimientos potencialmente más elevados en el periodo venidero) ya están descontadas en las cotizaciones. No obstante, los FRN HY suelen ser títulos senior garantizados: esto los coloca en los tramos superiores de la estructura de capital del emisor, lo cual brinda protección adicional frente a caídas. Si los diferenciales de crédito se ensancharan más si cabe, trataríamos de añadir cierto riesgo a la cartera desde estos niveles potencialmente atractivos.

Panorama

Creemos que las compañías afrontan este bajón económico con posiciones sólidas en términos de apalancamiento neto y cobertura de intereses. Esto nos lleva a anticipar impagos probablemente más bajos que en recesiones previas, en caso de materializarse tal escenario. A los niveles de diferencial actuales, creemos que los FRN HY ofrecen una remuneración atractiva del riesgo de crédito.

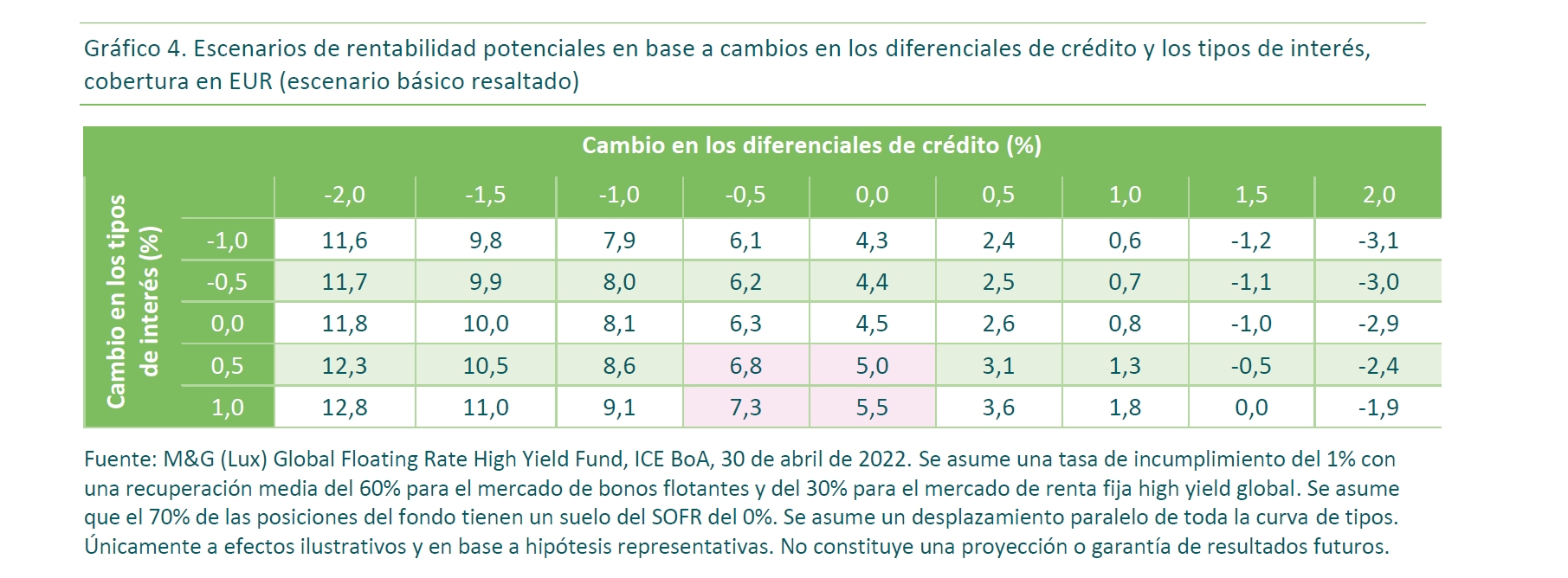

Nuestro escenario básico para los próximos meses es que los diferenciales permanecerán inalterados o se estrecharán ligeramente. Tal como muestra el gráfico 4, nuestra cartera sigue posicionada para afrontar un abanico de escenarios potenciales de cambiar los tipos de interés y los diferenciales. Si el mercado se estabiliza y el precio del dinero sube, creemos que esto conduciría a rentabilidades del 5% al 9% en la clase de activos.

Principales riesgos del fondo

- Las inversiones en bonos se ven afectadas por los tipos de interés, la inflación y las calificaciones crediticias. Existe la posibilidad de que los emisores de bonos no paguen intereses o rentabilidad del capital. Todos estos supuestos pueden reducir el valor de los bonos poseídos por el fondo.

- Los bonos high yield suelen entrañar un riesgo mayor que los emisores de bonos podrían no compensar mediante el pago de intereses o rentabilidad del capital.

- El fondo podría utilizar derivados para beneficiarse de un incremento o una disminución previstos en el valor de un activo. Si el valor de dicho activo varía de forma imprevista, el fondo incurrirá en una pérdida. El uso de derivados por parte del fondo puede ser amplio y superar el valor de sus activos (apalancamiento). Dicho uso magnifica el volumen de las pérdidas y las ganancias, lo cual da lugar a mayores fluctuaciones en el valor del fondo.

- La inversión en mercados emergentes entraña un mayor riesgo de pérdida debido a la intensificación de los riesgos políticos, fiscales, económicos, cambiarios, normativos y de liquidez, entre otros. Por tanto, podrían presentarse dificultades a la hora de comprar, vender, custodiar o valorar las inversiones en tales países.

- El fondo está expuesto a diferentes divisas. Se utilizan derivados con el fin de minimizar el impacto de las variaciones de los tipos de cambio, ya que no siempre resulta posible eliminarlo.

- El proceso de cobertura trata de minimizar el efecto de las fluctuaciones en los tipos de cambio sobre el rendimiento de la clase de acciones cubiertas. La cobertura también limita la capacidad para obtener ganancias de los movimientos favorables en los tipos de cambio.

El Folleto del fondo ofrece una descripción más detallada de los factores de riesgo que le afectan.

El fondo permite el empleo extenso de instrumentos derivados.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente en inglés o en español al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid o www.mandg.com/investments/professional-investor/es-es. Antes de efectuar su suscripción, debe leer el Folleto y el Documento de Datos Fundamentales para el Inversor (KIID), que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. En virtud del proceso de notificación de cese recogido en la Directiva de distribución transfronteriza, M&G Luxembourg S. A. puede rescindir los acuerdos de comercialización. Información sobre tramitación de reclamaciones están disponibles en español en www.mandg.com/investments/professional-investor/es-es/complaints-dealing-process. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. JUN 22/ 761604