.

Ante un escenario económico completamente distinto al que anticipábamos al comenzar el año a causa de la pandemia global, es cada vez más importante tener acceso al espectro completo de activos de renta fija.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

.

Optimal Income: una propuesta extremadamente flexible

La pandemia de COVID-19 dio al traste con la narrativa económica global de crecimiento y empleo sólidos de 2019. El primer y segundo confinamientos impuestos en todo el mundo —necesarios para frenar la propagación del virus— paralizaron de forma repentina la actividad económica global. En el marco de la exposición del fondo al riesgo de tipos de interés (un área en la que hemos adoptado cautela en el pasado), ¿cómo hemos actuado en este contexto?

A fin de reflejar el cambio en el entorno macroeconómico y aprovechar el retroceso relativamente marcado de la deuda soberana (sobre todo durante la oleada de ventas de marzo) elevamos un tanto la duración, desde 1,3 años en febrero hasta cerca de 2,8 a fin de marzo; actualmente (a 30 de noviembre de 2020) es de 2,5 años. Pese a haber elevado marginalmente la sensibilidad del fondo a los tipos de interés este año, mantenemos un posicionamiento de infraponderación frente a nuestro índice de referencia, cuya duración es de 6,5 años.

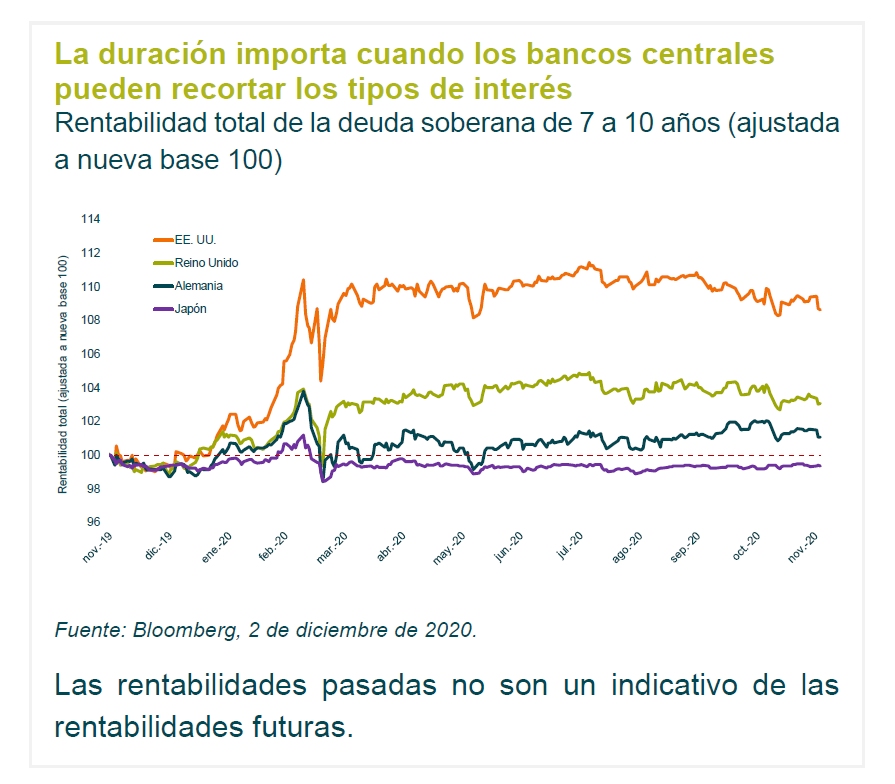

Hace ya tiempo que el potencial al alza de la deuda soberana nos parece limitado, debido a que los bancos centrales de Estados Unidos, Europa y Japón ya han recortado el precio del dinero hasta cero o incluso (y en algunos casos hasta niveles negativos). Así, tienen muy poco margen para recortar tipos de nuevo, lo cual limita en gran medida las posibles subidas de los bonos soberanos (gráfico 1 – La duración importa cuando los bancos centrales pueden recortar los tipos de interés).

Como puede verse, los treasuries estadounidenses y los gilts británicos han registrado fuertes rentabilidades en el último año, ya que tanto la Reserva Federal como el Banco de Inglaterra pudieron bajar tipos (en especial la Fed). En cambio, los bunds alemanes y los bonos soberanos japoneses han cerrado el año prácticamente sin cambios, porque sus autoridades monetarias se encontraron sin margen para recortar mucho sus tipos de intervención por debajo de cero.

Con unos tipos de interés tan bajos, la protección que suele aportar la deuda soberana a los inversores se ha tornado menos efectiva, uno de los principales motivos por los que infraponderamos esta clase de activos. En nuestra opinión, el riesgo de caídas de los bonos soberanos podría ser muy relevante incluso si los bancos centrales logran mantener bajo el precio del dinero. De hecho, los títulos de medio a largo plazo están menos influidos por los tipos de interés oficiales, y más por el crecimiento económico y la dinámica de inflación.

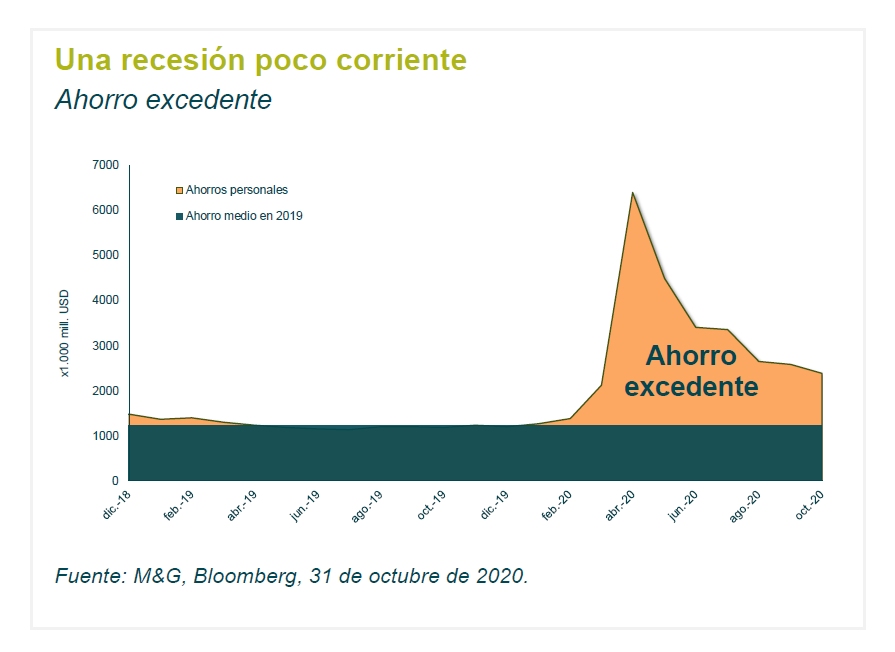

Una recesión poco corriente

Creemos que esta recesión es distinta a recesiones previas. El estímulo fiscal sin precedentes, unido a la práctica imposibilidad de gastar nuestro dinero en pleno confinamiento, ha conducido a un enorme volumen de ahorro ocioso (gráfico 2: una recesión poco corriente). A la que vuelva la confianza en torno al virus (lo cual podría ocurrir con el lanzamiento de nuevas vacunas más entrado

el año y a comienzos de 2021) entrará en juego una enorme demanda latente en la economía, a la espera de que se resuelva la situación. Llegado ese momento, nuestra expectativa es que la demanda será potencialmente mucho más fuerte que la oferta, lo cual podría dar pie a un auge económico que se traducirá en una mayor prima por plazo y mayores expectativas de inflación.

.

La asignación de crédito jugará un papel cada vez más importante en 2021

Reconocemos que la deuda soberana ha quedado rezagada en periodos recientes para la estrategia Optimal Income, especialmente en los últimos dos años. Por otra parte, el crédito ha sido un área en que creemos haber añadido valor de forma constante, a través de la selección activa de valores y empleando recursos internos, incluido el equipo de analistas de crédito de M&G ubicado en Londres.

Pese a no estar posicionados de cara a una recesión provocada por el coronavirus al tener una duración limitada en la cartera (con lo que no nos beneficiamos de la subida de la deuda soberana de países core), hemos aprovechado la flexibilidad y la liquidez de la estrategia Optimal Income para añadir riesgo en las áreas y el momento oportunos. Esto nos ha permitido generar una fuerte rentabilidad durante la fase de recuperación.

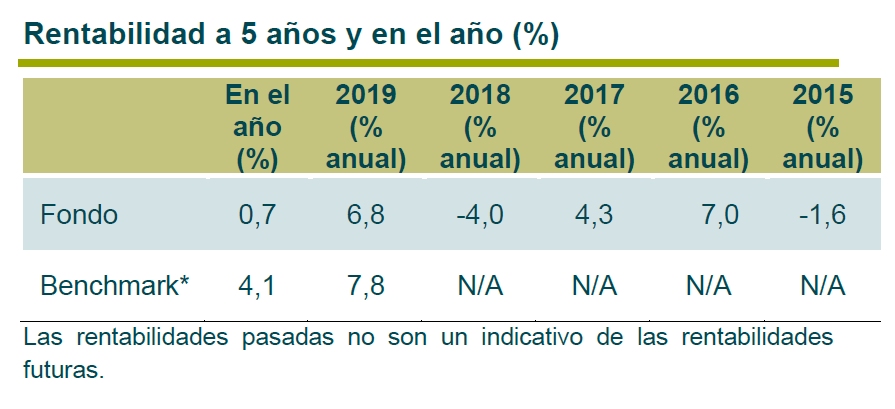

* El benchmark está compuesto por 1/3 Bloomberg Barclays Global Agg Corporate Index EUR Hedged, 1/3 Bloomberg Barclays Global High Yield Index EUR Hedged y 1/3 Bloomberg Barclays Global Treasury Index EUR Hedged, y se presentó como benchmark del fondo el 7 de septiembre del 2018, El benchmark es un comparador frente al cual comparar la rentabilidad del fondo. Se trata de un índice de rentabilidad neto que incluye dividendos tras la deducción de impuestos retenidos.

El índice ha sido elegido como referencia del fondo porque refleja mejor el alcance de la política de inversión del fondo. El benchmark se utiliza únicamente para medir el rendimiento del fondo y no limita la construcción de la cartera del fondo.

El fondo se gestiona de forma activa. El gestor tiene total libertad para elegir qué inversiones comprar, mantener y vender en el fondo. Las tenencias del fondo pueden desviarse significativamente de los componentes del índice de referencia.

Las rentabilidades previas al 7 de septiembre de 2018 son las del OEIC del Reino Unido equivalente, el cual se fusionó con este fondo el 8 de marzo de 2019. Las tasas de impuestos y los cargos pueden diferir.

Fuente: Morningstar, Inc., a 30 de noviembre 2020, clase de acciones A (acum.) en EUR, rentas brutas reinvertidas, en base a precios de cierre (price-to-price). La rentabilidad del índice está expresada en la divisa de denominación de la clase de acciones.

Las inversiones en bonos se ven afectadas por los tipos de interés, la inflación y las calificaciones crediticias. Existe la posibilidad de que los emisores de bonos no paguen intereses o rentabilidad del capital. Todos estos supuestos pueden reducir el valor de los bonos poseídos por el fondo.

Los bonos high yield suelen entrañar un riesgo mayor que los emisores de bonos podrían no compensar mediante el pago de intereses o rentabilidad del capital.

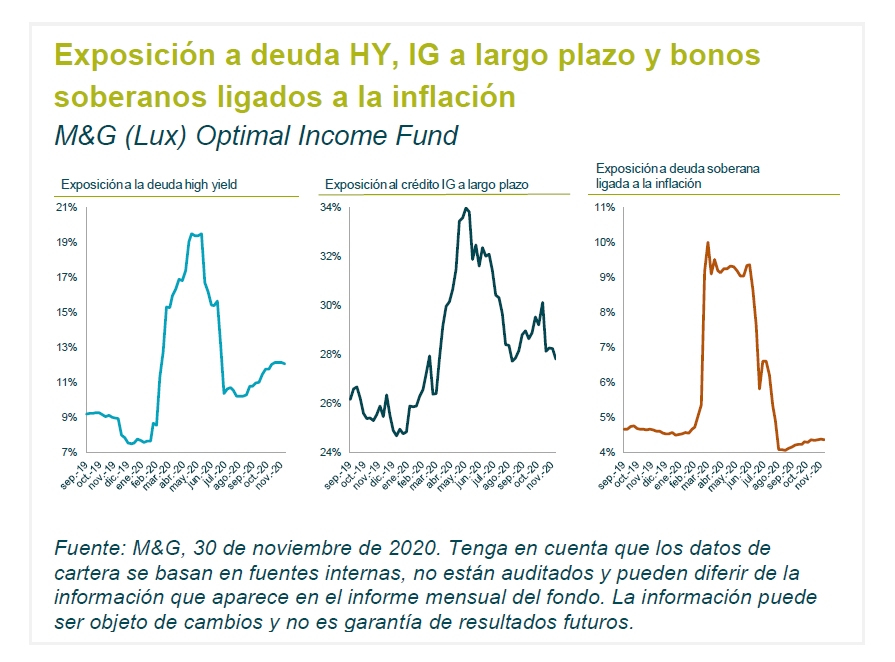

Este desacoplamiento significativo entre los valores de mercado y los fundamentales de inversión nos permitió añadir gradualmente más riesgo de crédito a nuestras carteras, a medida que los mercados perdieron terreno y las valoraciones se tornaron más atractivas. Por ejemplo, una de las primeras operaciones que implementamos durante la crisis fue elevar la exposición a la deuda corporativa high yield europea. Ahora que las valoraciones han aumentado, hemos recortado cuidadosamente la exposición al crédito tanto en el segmento grado de inversión como en nuestra asignación high yield. No obstante, dada la protección limitada que aporta la duración, la asignación de crédito jugará un papel cada vez más importante en adelante. A este respecto, podemos servirnos de la flexibilidad de la estrategia Optimal Income para buscar oportunidades tácticas en todo el espectro de calificaciones, divisas y vencimientos.

Actualmente, las carteras Optimal Income se componen en torno a un 45% de deuda corporativa con grado de inversión, frente a una asignación neutra del 33%. Nos inclinamos por empresas con calificación BBB o superior, y tendemos a preferir aquellas con modelos de negocio sencillos, como por ejemplo las de bienes de consumo y telecomunicaciones.

Creemos que uno de los puntos fuertes de la estrategia Optimal Income es su plena libertad de movimiento, sin sesgo alguno, para invertir allí donde detectamos las valoraciones más atractivas y el mayor potencial de rentabilidad. Esto significa que, si las valoraciones en general no nos parecen especialmente atractivas, no tenemos problema alguno en elevar tácticamente nuestra exposición al efectivo, al no estar obligados a permanecer plenamente invertidos o a perseguir una TIR específica.

Ahora mismo tenemos una exposición bastante elevada (cercana al 35%) a los activos libres de riesgo (deuda soberana y liquidez), lo cual nos brinda abundante munición para abordar eventuales episodios de volatilidad.

Llegados al último mes de lo que ha sido un año muy inusual, totalmente inesperado y retador, las perspectivas de la economía global nos inspiran confianza. En nuestra opinión, los recientes acontecimientos positivos —vacunas en el horizonte, el desenlace relativamente tranquilo de las elecciones estadounidenses y un flujo constante de respaldo fiscal y monetario— son motivos sólidos para el optimismo frente 2021.

El fondo permite el extenso empleo de instrumentos derivados.

Puede obtener más información acerca de los riesgos asociados al fondo en el Documento de Datos Fundamentales para el Inversor (KIID).

M&G Investments

Enero de 2021

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. NOV20 / 514004