M&G (Lux) Global Floating Rate High Yield Fund

Equipo de Renta Fija de M&G

-

Las estrategias de baja duración y altos ingresos pueden ofrecer una protección potencial en el entorno actual de baja rentabilidad y reflación.

-

Los bonos flotantes high yield ofrecen actualmente una oportunidad potencial de valor relativo frente a los bonos high yield convencionales, debido a su mínimo riesgo de tipo de interés, su menor volatilidad intrínseca y su mayor potencial de aumento del capital.

-

M&G (Lux) Global Floating Rate High Yield Fund está diseñado para ofrecer un enfoque defensivo y líquido de la inversión en high yield.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

Los inversores buscan una menor duración y un mayor potencial de ingresos

Tras quedar rezagados respecto a los bonos de grado de inversión en 2020, los bonos corporativos high yield se han recuperado con fuerza este año, puesto que algunos inversores han buscado reducir la duración y aumentar el potencial de ingresos en sus carteras.

Las perspectivas favorables de impago en muchos sectores, junto con la mejora de los fundamentales de las compañías high yield y las crecientes expectativas de que los bancos centrales endurezcan pronto la política monetaria, implican que los bonos high yield podrían seguir ofreciendo una forma potencialmente atractiva para que los inversores protejan sus carteras de los riesgos de aumento de los tipos de interés y la inflación.

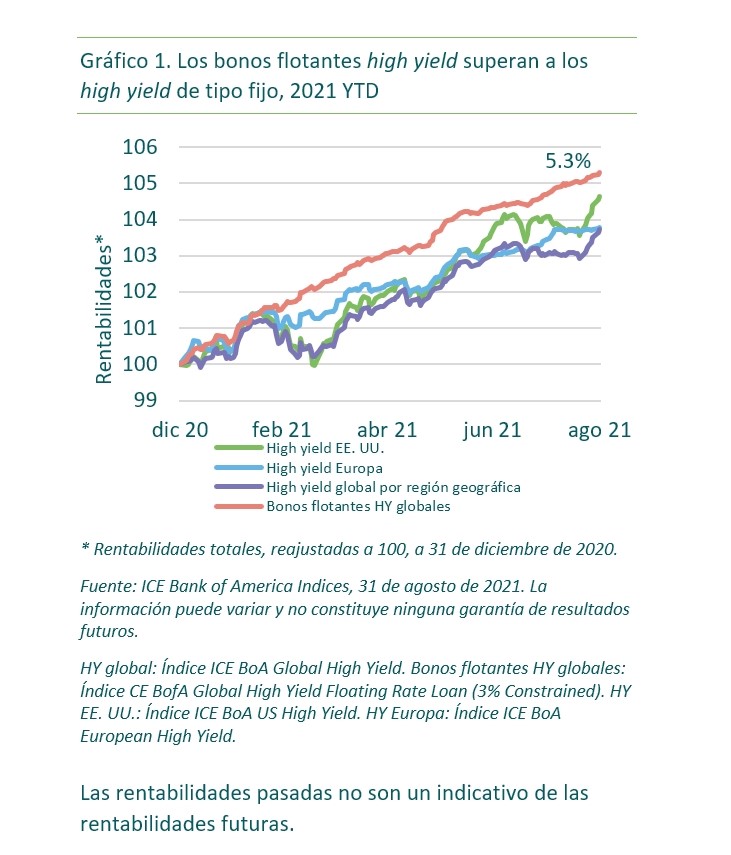

En particular, los bonos flotantes high yield podrían desempeñar un papel importante en la diversificación de las carteras, ya que esta clase de activos ha superado materialmente a otras áreas de los mercados de bonos high yield en lo que va de año, como se muestra en el gráfico 1, con una rentabilidad del 5,3% en lo que va de año.

En esta breve nota, exploramos los que consideramos que son los cuatro factores principales que están detrás de la oportunidad potencial en los bonos flotantes high yield y ofrecemos una perspectiva de cómo pretendemos navegar en el próximo período en la gestión de M&G (Lux) Global Floating Rate High Yield Fund.

Tenga en cuenta que las inversiones en bonos se ven afectadas por los tipos de interés, la inflación y las calificaciones crediticias. Existe la posibilidad de que los emisores de bonos no paguen intereses o rentabilidad del capital. Todos estos supuestos pueden reducir el valor de los bonos poseídos por el fondo

- Menor riesgo de tipos de interés

La Reserva Federal de EE. UU. ha señalado que empezará a reducir las compras de activos a finales de este año. A medida que la recuperación esperada continúe, el Banco de Inglaterra y el Banco Central Europeo podrían seguir sus pasos pronto. De ser así, es probable que el posible aumento de las rentabilidades (TIR) de los bonos soberanos tenga un efecto en cadena sobre el valor de otros bonos a tipo fijo. Aunque los bonos corporativos high yield suelen tener una menor sensibilidad a los tipos de interés (duración) que sus equivalentes con grado de inversión y soberanos, la duración media del índice ICE BofA Global High Yield sigue siendo significativa, de 3,9 años[1]. Si los tipos de interés suben en los próximos meses, podría haber un impacto mayor en el capital en comparación con los bonos flotantes high yield, que suelen tener una duración próxima a cero. Esto aísla eficazmente a los bonos flotantes high yield de los efectos negativos de las subidas de los tipos de interés y ofrecen cupones flotantes, proporcionando unos ingresos que aumentan en función de los tipos de interés.

- Volatilidad históricamente más baja durante las tensiones del mercado

La beta del mercado de los bonos flotantes high yield es menor que la de los bonos flotantes high yield convencoinales, con una spread duration medio de 1,6 años frente a 3,9 años[2]. En consecuencia, los bonos flotantes high yield suelen seguir la misma dirección general que el mercado high yield de tipo fijo, pero con una menor volatilidad, sobre todo en épocas de tensión en el mercado. Así ha sucedido durante varios episodios del mercado desde la creación del fondo, en los que los bonos flotantes high yield han experimentado un descenso menor que el mercado de bonos high yield convencionales, incluso en periodos de incertidumbre en torno a la posible reducción de la oferta de bonos estadounidenses en 2015, el susto de la inflación mundial en 2018 y la reciente crisis de la covid-19.

- Potencial de aumento de capital

La mayoría de los bonos high yield llevan integradas opciones de compra, que permiten al emisor recomprar los bonos a los tenedores en una fecha y a un precio determinados. Con unas rentabilidades (TIR) cercanas a mínimos de varios años y unos precios próximos a los máximos de varios años, el mercado de bonos high yield a tipo fijo se enfrenta a un obstáculo considerable en términos de potencial de revalorización del capital. Muchos de estos bonos cotizan ahora a su próximo precio de compra o por encima de él, el umbral en el que la revalorización es in-the-money.

Actualmente, alrededor del 67% de los bonos high yield estadounidenses cotizan por encima de su próximo precio de amortización[3], mientras que sólo el 35% del mercado de bonos flotantes high yield se enfrenta a la misma restricción de convexidad negativa[4]. Esto implica un mayor potencial de revalorización del capital en los bonos flotantes high yield, además de la protección que ofrecen contra la subida de los tipos.

- Los factores técnicos apoyan la demanda de bonos flotantes high yield

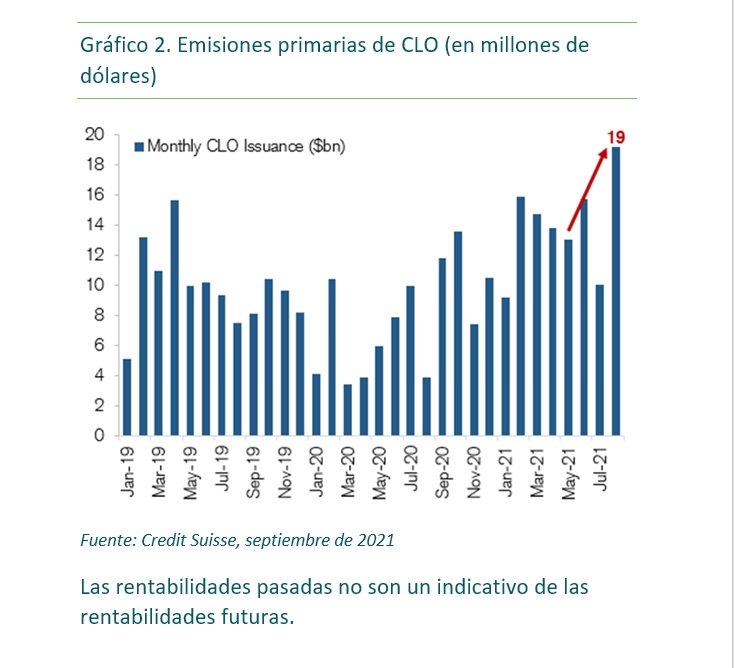

Las obligaciones de préstamo garantizadas (CLO) son un importante comprador de bonos flotantes high yield. El actual aumento de las fusiones y adquisiciones significa que los CLO pueden seguir impulsando una fuerte demanda técnica de los bonos flotantes high yield próximamente. Aunque la emisión de CLO se agotó en 2020, lo que supuso un freno para los bonos flotantes high yield, la oferta del mercado se ha normalizado y los volúmenes recientes han alcanzado un récord en el mes de agosto[5] (véase el gráfico 2).

[1] Fuente: Índice ICE BofA, 28 de septiembre de 2021

[2] Fuente: Índice ICE BoA Global High Yield, Índice ICE BofA Global High Yield Floating Rate Loan (3% Constrained), 28 de septiembre de 2021

[3] Fuente: S&P LCD, iBoxx, Bloomberg, Goldman Sachs Global Investment Research, consultado a través de Goldman Sachs Marquee Global Markets Daily, 14 de septiembre de 2021

[4] Fuente: Bloomberg, análisis de M&G, 28 de septiembre de 2021

[5] Fuente: Credit Suisse Credit Strategy Daily (Loan August Recap), 6 Sep 2021

M&G (Lux) Global Floating Rate High Yield Fund

Inicialmente lanzamos nuestra estrategia de bonos flotantes high yield globales en 2014 y actualmente los inversores pueden acceder a ella a través de M&G (Lux) Global Floating Rate High Yield Fund. Al gestionar el fondo, tratamos de aplicar un enfoque más defensivo de inversión en la clase de activos en comparación con el índice de referencia, con concentraciones históricamente más bajas en determinados sectores cíclicos con vistas a reducir la volatilidad. También hemos tratado de evitar algunos componentes del índice en dificultades en los últimos periodos.

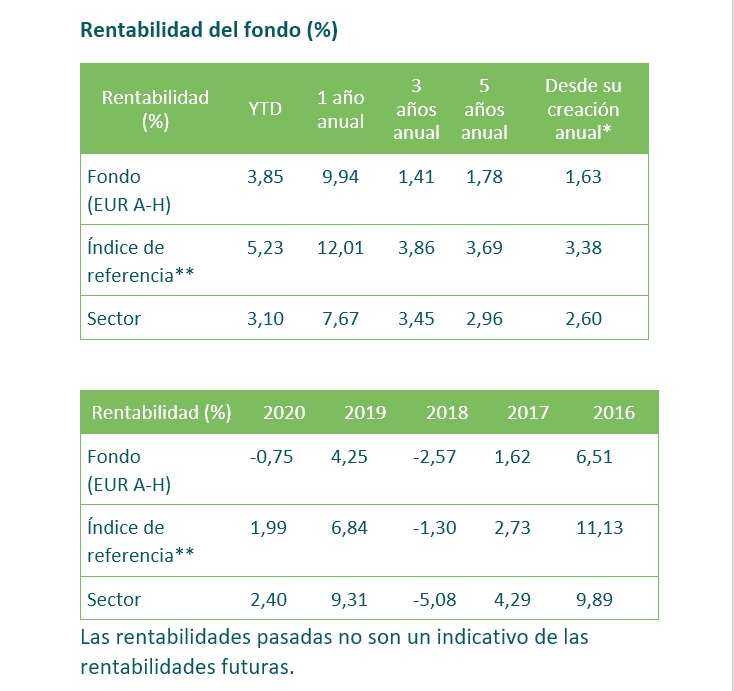

En este contexto, el fondo ha ofrecido una fuerte rentabilidad a largo plazo, especialmente sólida durante el pasado año (véanse las tablas de rentabilidad más abajo). En la actualidad, nuestro objetivo sigue siendo ofrecer protección del capital, un riesgo mínimo de tipos de interés y liquidez diaria. Una gran mayoría de la cartera se invierte en bonos senior garantizados, que pueden ofrecer una importante protección bajista mediante mayores tasas de recuperación potencial en escenarios de incumplimiento. El fondo también ofrece una negociación diaria, que no suele estar disponible para las alternativas high yield menos líquidas, como los fondos de préstamos apalancados. Actualmente, más del 85% de la cartera se invierte en bonos flotantes high yield físicos ―al contrario que las posiciones sintéticas flotantes―, debido a la oportunidad de valor relativo que creemos que existe actualmente en la clase de activos.

Creemos que los bonos flotantes high yield globales constituyen una oportunidad potencial atractiva para la diversificación de la cartera, dado el entorno macro más amplio y nuestras amplias capacidades en este ámbito, al ser M&G uno de los principales inversores activos en bonos en Europa, con sus 243.000 millones de dólares gestionados[6] en fondos de renta fija y uno de los mayores equipos propios de análisis de crédito de la región. En nuestra opinión, M&G (Lux) Global Floating Rate High Yield Fund sigue estando en buenas condiciones para aprovechar estas oportunidades potenciales para los inversores.

[6] Fuente: M&G, 30 June 2021.

* Fecha de lanzamiento de la clase de acciones: el 11 de septiembre de 2014 es la fecha de creación de la OEIC autorizada en el Reino Unido. La rentabilidad anterior al 21 de septiembre de 2018 corresponde a la OEIC autorizada en el Reino Unido equivalente, que se fusionó con este fondo el 7 de diciembre de 2018. Los tipos fiscales y gastos pueden diferir.

** Hasta el 1 de abril de 2016, el índice de referencia era el índice ICE BofAML Global Floating Rate High Yield (Hedged). Desde entonces, es el índice ICE BofAML Global Floating Rate High Yield 3% Constrained (Hedged).

El índice de referencia permite comparar la rentabilidad del fondo. El índice ha sido seleccionado como índice de referencia del fondo, al ser el que mejor refleja el ámbito de aplicación de la política de inversión del fondo. El índice de referencia se utiliza exclusivamente para medir la rentabilidad del fondo y no restringe la construcción de la cartera del fondo. El fondo se gestiona de forma activa. El gestor de inversión tiene plena libertad para elegir que instrumentos comprar, mantener y vender en el fondo. Las posiciones del fondo pueden desviarse considerablemente de los componentes del fondo.

Fuente: Fuente: Morningstar, Inc., a 31 de agosto de 2021, clase de acciones Euro A-Hedged, precio a precio, ingresos reinvertidos.

El fondo permite el extenso empleo de instrumentos derivados.

Puede obtener más información acerca de los riesgos asociados al fondo en el Documento de Datos Fundamentales para el Inversor (KIID).

Equipo de Renta Fija de M&G

Octubre de 2021

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551.Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. OCT 21 / 623803

.