EXCLUSIVAMENTE PARA INVERSORES PROFESIONALES

Stuart Rhodes, gestor del fondo

Enero de 2021

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

- El fondo quedó rezagado frente al índice MSCI ACWI Net Return en 2020, pese a su fuerte subida en el cuarto trimestre de la mano de la rotación del mercado hacia las acciones value.

- La asignación por sectores supuso el principal freno durante el año, sobre todo la sobreponderación de energía.

- La selección de valores fue favorable, con fuertes contribuciones en las áreas de materiales (Trinseo, Methanex) y finanzas (Arthur J Gallagher). Pandora fue la acción en añadir más valor tras publicar resultados mejores de lo previsto, mientras que Tokyo Electron y Microsoft se destacaron en un sector tecnológico boyante.

- En cambio, Gibson Energy y Keyera quedaron rezagadas en plena debilidad del sector de la energía, y las ausencias de Apple, Amazon.com y Tesla en la cartera también pesaron considerablemente en la rentabilidad relativa. En consumo básico, Imperial Brands y Danone no levantaron cabeza, ya que los inversores dieron la espalda a las acciones defensivas.

- La actividad de cartera fue intensa durante el año, al aprovechar lo que consideramos como oportunidades de valoración relativa presentadas por la volatilidad del mercado. En total compramos 12 nuevas acciones y cerramos 16 posiciones, un nivel de rotación consistente con nuestro horizonte temporal típico de tres a cinco años.

- La exposición del fondo a la cesta cíclica de «activos» aumentó al 43%, debido al excelente comportamiento de las acciones con valoraciones extremadamente bajas. Al mismo tiempo, las ponderaciones de las categorías de «calidad» y «crecimiento rápido» terminaron el año a la baja, en el 42% y el 12%, respectivamente.

- En el peor entorno de reparto de dividendo desde la 2ª Guerra Mundial, la mayoría de las acciones en cartera continuaron elevando sus distribuciones.

- El fondo siguió aportando una renta superior, del 2,8% a fin de año (acciones A de distribución en EUR), frente al 1,8% del índice MSCI ACWI (Fuente: MSCI Inc., 31 de diciembre de 2020).

Análisis de mercado

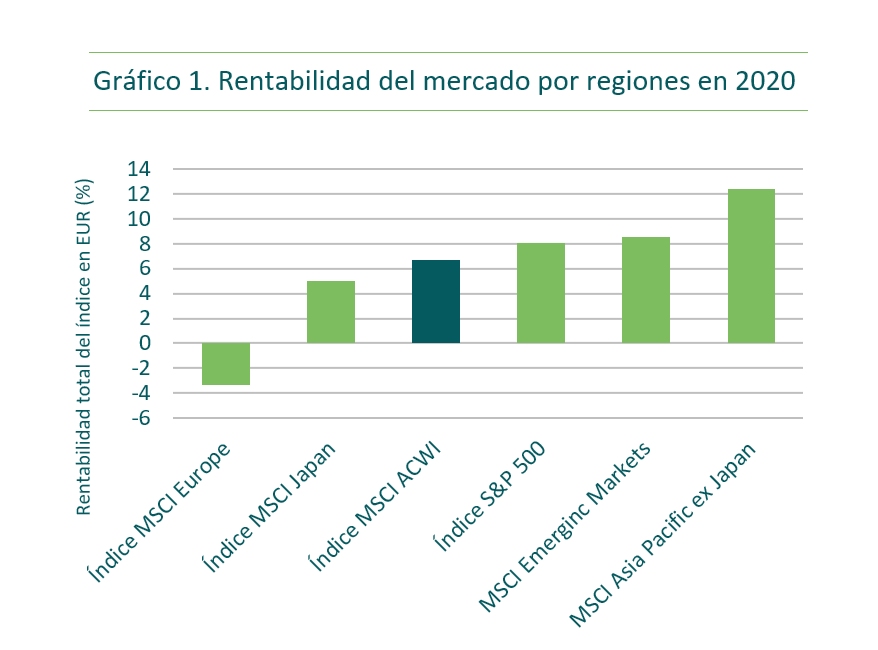

La renta variable global ganó terreno en 2020, pues las bolsas de todo el mundo se recuperaron con fuerza de la volatilidad extrema de marzo. El índice MSCI ACWI cerró el año en un máximo histórico, con ganancias repartidas por todas las regiones. El Pacífico asiático excepto Japón y los mercados emergentes lideraron el rally (gráfico 1), ayudados por la fortaleza de China. Estados Unidos también se destacó, y sus principales índices —S&P 500, Dow Jones Industrial Average y NASDAQ Composite— conquistaron cotas históricas en diciembre. Japón logró una rentabilidad positiva pero inferior a la del conjunto de la clase de activos, mientras que Europa quedó rezagada frente al resto del mundo, arrastrada por la debilidad del mercado británico.

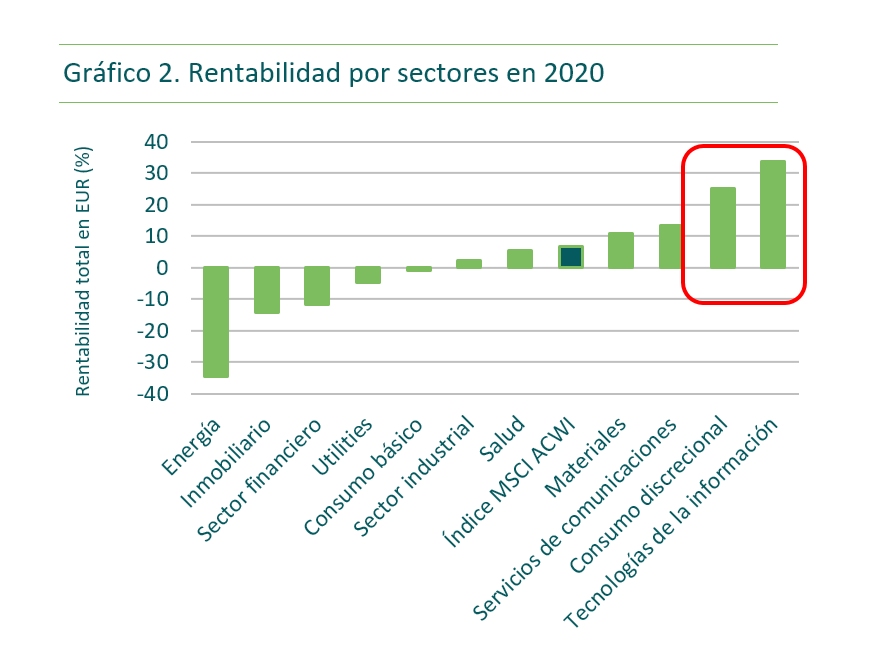

La rentabilidad por sectores reflejó el dominio de las acciones de la «nueva economía» durante gran parte del año. Tecnología lideró las ganancias, gracias a las fuertes contribuciones de Apple y Microsoft, seguida a poca distancia por consumo discrecional, ya que Amazon.com y Tesla se beneficiaron de su fuerte inercia. Alphabet y Facebook se destacaron en servicios de comunicaciones

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Fuente: Aladdin, 31 de diciembre de 2020. Rentabilidad neta.

Entre las áreas cíclicas del mercado, materiales fue el único sector en superar al índice MSCI ACWI. Pese a una marcada rotación hacia las acciones value en la recta final del año (cuando las noticias de vacunas efectivas permitieron a los inversores plantearse una vuelta del mundo a la normalidad), los sectores industrial y financiero quedaron rezagados, y energía cerró la lista de rentabilidades (gráfico 2).

Los sectores defensivos también figuraron de forma prominente entre las áreas rezagadas. Las TIR de la deuda subieron desde mínimos históricos, y los inversores ignoraron en gran medida el crecimiento fiable durante el repunte del mercado. Salud y consumo básico quedaron rezagados, mientras que utilities y propiedad inmobiliaria cerraron el año a la baja, incapaces de sustraerse a su percepción de acciones equivalentes a los bonos. En tal entorno, las estrategias de renta variable de reparto pasaron apuros.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Fuente: Aladdin, 31 de diciembre de 2020. Rentabilidad neta.

Rentabilidad del fondo

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

El índice de referencia desde el 1 de enero de 2012 hasta el 19 de septiembre de 2018 es el MSCI ACWI (todas las cifras son de rentabilidad bruta), tras lo cual pasó a utilizarse el MSCI ACWI Net Return.

El índice se emplea como indicador de referencia frente al cual comparar la rentabilidad del fondo. Se trata de un índice de rentabilidad neta, que incluye dividendos previa deducción de retenciones, y se ha elegido porque refleja adecuadamente el ámbito de la política de inversión del fondo. El índice se utiliza exclusivamente para medir la rentabilidad del fondo y no limita de ningún modo la construcción de la cartera.

La rentabilidad del fondo con anterioridad al 20 de septiembre de 2018 es la del OEIC equivalente autorizado en el Reino Unido, que se fusionó en este fondo el 7 de diciembre de 2018. Los cargos y tasas impositivas podrían ser distintos.

Fuente: Morningstar, 31 de diciembre de 2020. Ingresos netos reinvertidos, en base a precios de cierre (price to price).

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Fuente: Morningstar, universo paneuropeo, 31 de diciembre de 2020

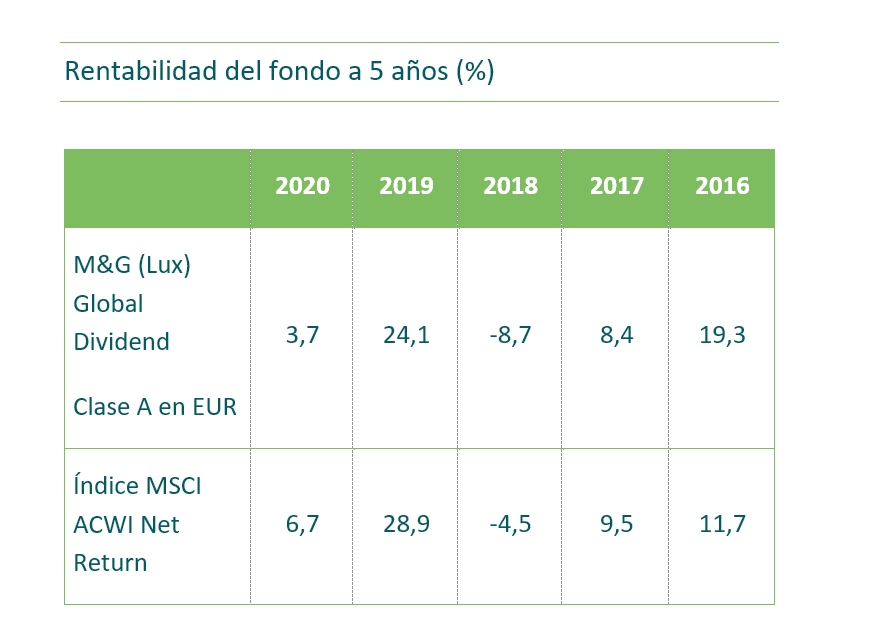

El fondo cerró 2020 al alza, pero por detrás de su índice de referencia, el MSCI ACWI Net Return. Su rentabilidad lo situó en el decil superior de su grupo de homólogos del sector RV Global Alto Dividendo de Morningstar. El fondo se ha situado en el cuartil superior de rentabilidad a más largo plazo, y es el de mejor comportamiento a cinco años. El fondo ha permanecido en el decil superior desde que se lanzara la estrategia en julio de 2008 (la rentabilidad con anterioridad al 20 de septiembre de 2018 es la del OEIC equivalente autorizado en el Reino Unido, que se fusionó en este fondo el 7 de diciembre de 2018. Los cargos y tasas impositivas podrían ser distintos).

El fondo quedó rezagado frente al índice MSCI ACWI Net Return en el primer trimestre del año cuando las bolsas cayeron como respuesta al estallido de la pandemia global, pero se destacó en el segundo trimestre al repuntar los mercados; los enormes paquetes de estímulo fiscal anunciados por gobiernos de todo el mundo para rearrancar a sus economías parecieron tranquilizar a los inversores. El fondo volvió a quedar rezagado en el tercer trimestre, cuando las acciones de la «nueva economía» lideraron el rally del mercado, pero se recuperaron con fuerza en el cuarto tras un giro dramático del sentimiento del mercado: las noticias de vacunas efectivas sembraron esperanzas de una vuelta a la normalidad, lo cual condujo a un renacimiento notable de las acciones value. Con todo, el fondo cerró el año con su mejor trimestre en términos de rentabilidad relativa desde que se lanzara la estrategia en 2008, impulsado por la cesta cíclica de «activos» (gráfico 3).

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Fuente: M&G, Aladdin, 31 de diciembre de 2020. Rentabilidades durante el periodo de tenencia (brutas de comisiones) respecto al índice MSCI ACWI Net Return, calculadas en dólares estadounidenses (datos meramente preliminares).

La asignación por sectores supuso el principal freno durante el año, sobre todo la sobreponderación de energía.

La selección de valores fue favorable, con fuertes contribuciones en las áreas de materiales y financiera. Trinseo y Methanex fueron las posiciones más destacadas en la primera, tras registrar ganancias significativas desde niveles extremadamente bajos: Trinseo vio más que triplicarse su valor desde los mínimos de marzo, mientras que la cotización de Methanex se multiplicó por cuatro. Arthur J Gallagher se sustrajo a la tendencia de un sector financiero apagado, pues la correduría de seguros estadounidense continuó anunciando resultados mejores de lo esperado.

La danesa de joyería Pandora realizó la mayor contribución positiva al resultado tras tranquilizar a los inversores con una mejora de su desempeño operativo, y la acción vio más que doblarse su cotización durante el año. Por su parte, Lowe’s también se destacó en el sector de consumo discrecional: la cadena de bricolaje estadounidense continuó superando las expectativas durante los periodos de confinamiento.

En un sector tecnológico boyante, Tokyo Electron, KLA Corp y Taiwan Semiconductor Manufacturing Company (TSMC) figuraron entre las posiciones en semiconductores destacadas, mientras que Microsoft añadió valor en software.

Sin embargo, las ausencias de Apple, Amazon.com y Tesla pesaron considerablemente en la rentabilidad relativa. Apple es un candidato de inversión potencial al haber repartido dividendos crecientes en los últimos años, pero presenta una valoración elevada y detectamos oportunidades más atractivas en otras acciones. Amazon.com y Tesla no reparten dividendos, con lo que no pertenecen al universo de inversión del fondo.

Gibson Energy y Keyera quedaron rezagadas en plena debilidad del sector de la energía. Ambas acciones han repuntado desde sus mínimos de marzo, pero fueron incapaces de resarcirse de las caídas provocadas por la venta indiscriminada aparente durante el bajón del mercado. Nuestras posiciones se concentran en negocios de infraestructura energética (midstream), que poseen y explotan oleoductos, gasoductos y terminales de almacenamiento. Los flujos de caja generados por estos modelos de negocio tienen una exposición directa limitada al precio de la materia prima subyacente, pero los fundamentales se vieron eclipsados por el sentimiento en un entorno de extrema incertidumbre. Ambas empresas continuaron pagando dividendos durante el año, reflejo de la solidez inherente a los negocios de midstream, y siguen siendo posiciones clave de la cartera. A fin de 2020, ofrecían rentabilidades por dividendo atractivas superiores al 6%.

Las acciones defensivas figuraron de forma prominente entre las que más mermaron la rentabilidad del fondo, ya que los inversores hicieron caso omiso a las características de seguridad y estabilidad durante el rally. Imperial Brands y Danone quedaron rezagadas en el sector de consumo básico, mientras que Bristol Myers Squibb fue la de peor comportamiento en el sanitario.

Actividad de la cartera

La actividad de cartera fue intensa durante 2020, al aprovechar oportunidades de valoración relativa presentadas por la volatilidad del mercado.

En total realizamos 12 nuevas compras y cerramos 16 posiciones, un nivel de rotación consistente con nuestro horizonte temporal típico de tres a cinco años. El número de inversiones activas cayó a 41, en el nivel inferior de nuestro rango histórico de 40 a 50 valores.

El fondo tiene un pequeño número de inversiones en cartera, con lo que una caída en el valor de una posición individual podría tener un mayor impacto que en un fondo con un mayor número de tenencias.

La actividad del fondo tuvo tres fases: la respuesta inicial al COVID-19, nuestro esfuerzo consciente para reforzar el flujo de renta durante los meses veraniegos, y el reciclaje de beneficios de acciones con valoraciones extremadamente bajas a fin de año.

Fase 1

La primera fase comenzó a principios de marzo, cuando se hizo aparente que el COVID-19 no era un problema confinado a China. Elevamos nuestra posición en efectivo con la intención de reinvertir el capital en nuevas oportunidades que anticipamos podían surgir de una corrección del mercado. Así, vendimos posiciones que nos convencían menos —como Unilever (consumo básico), Siemens, Epiroc B (ambos grupos industriales), Neste (energía) y DBS Group (finanzas) al considerar que dejaron de ofrecer valor o crecimiento atractivos.

En la segunda quincena del mes, reinvertimos la liquidez obtenida tras un episodio de venta indiscriminada por parte de los inversores. La ponderación de la cesta de «crecimiento rápido» aumentó al iniciar una nueva posición en Automatic Data Processing (software de gestión de nóminas) y doblar la posición existente en Visa (pagos digitales). También compramos acciones de Ørsted y Enel, para capturar el crecimiento a largo plazo en el segmento de energías renovables.

Fase 2

La actividad de cartera durante la segunda fase, que tuvo lugar entre junio y septiembre de 2020, reflejó nuestro deseo de reforzar el flujo de rentas del fondo, dada la presión extrema de la pandemia global sobre los dividendos.

En consumo básico compramos Procter & Gamble y Coca-Cola, y en salud Novo Nordisk y Takeda Pharmaceutical: estas cuatro acciones pertenecen a la cesta defensiva de «calidad» y proporcionan crecimiento fiable en entornos de incertidumbre.

LVMH (artículos de lujo) y Constellation Brands (bebidas) figuraron entre las acciones vendidas tras repuntar con fuerza desde sus mínimos.

Fase 3

La tercera fase de actividad tuvo lugar en los últimos meses del año, en los que las acciones value se destacaron marcadamente debido a la rotación del mercado.

Recortamos nuestras posiciones en acciones con valoraciones previamente muy bajas (entre ellas Methanex, Imperial Brands y Standard Life Aberdeen) tras dispararse sus cotizaciones. En el segmento de semiconductores vendimos Samsung Electronics, reciclando el efectivo obtenido en una nueva posición en el conglomerado industrial ABB a fin de diversificar nuestra exposición a la cesta cíclica de «activos».

Posicionamiento del fondo

La exposición a la categoría de «calidad» disminuyó al 42%. Así, la porción defensiva de la cartera permanece cerca del límite inferior de nuestro rango histórico del 40% al 60%, debido a los altos ratios de valoración en los que cotizan muchas acciones asociadas con la seguridad. La exposición del fondo a la cesta de «activos» aumentó al 43%, debido al excelente comportamiento de nuestras posiciones. El componente cíclico del fondo supera nuestro rango histórico del 20% al 35%, reflejando el valor que detectamos en acciones cíclicas de distinta índole. Por último, el peso de la categoría de «crecimiento rápido» disminuyó marginalmente hasta el 12% (el rango típico es del 10% al 20%).

Por sectores, materiales y energía continuaron sobreponderados en la cartera, y la infraponderación considerable de industria aumentó más si cabe a lo largo del año con las ventas de Siemens y Epiroc. La exposición a finanzas cayó, pues la posición en bancos se redujo a cero al vender Wells Fargo, DBS Group y JPMorgan Chase.

Consumo básico siguió siendo la mayor sobreponderación entre las área defensivas, y a fin de año había aumentado de forma significativa con las adiciones de Procter & Gamble y Coca-Cola. La sobreponderación de salud se amplió con las compras de Novo Nordisk y Takeda Pharmaceutical. Tras mantener durante largo tiempo una posición neutra en utilities, este sector pasó a sobreponderarse con las nuevas compras de Ørsted y Enel. Las acciones equivalentes a bonos (bond proxies en terminología anglosajona) en los segmentos de comunicaciones y propiedad inmobiliaria continúan estando ausentes en la cartera.

La ponderación de tecnología disminuyó marginalmente al recortarse la exposición a acciones destacadas en semiconductores y software, y liquidarse totalmente la posición en Samsung Electronics. Con todo, el fondo sobrepondera semiconductores pero infrapondera software y equipamiento.

Por regiones, la ponderación de América del Norte aumentó hasta cerca del 60% de la cartera, y la de la Europa continental disminuyó hasta alrededor del 16%. La exposición al Reino Unido aumentó al 14%. Al mismo tiempo, la ponderación de Japón permaneció en torno al 2%, mientras que la del Pacífico asiático excepto Japón y los mercados emergentes disminuyó por debajo del 10%.

Invertir en mercados emergentes conlleva una mayor probabilidad de pérdidas debido a mayores riesgos políticos, fiscales, económicos, cambiarios, regulatorios y de liquidez, entre otros factores. Podrían surgir dificultades en la compra, venta, custodia o valoración de inversiones en tales países.

El fondo puede estar expuesto a distintas divisas, con lo que las fluctuaciones de los tipos de cambio podrían mermar el valor de su inversión.

Activismo inversor

La evaluación de cuestiones medioambientales, sociales y de gobierno corporativo (ESG) es una consideración cada vez más importante en el proceso de selección de valores, y seguimos comprometidos con nuestra práctica longeva de dialogar con las compañías en las que invertimos sobre aspectos cruciales de responsabilidad corporativa. Estamos avanzando en nuestro esfuerzo por mejorar las prácticas ESG en toda la cartera, y MSCI ESG ha reconocido esta labor con la calificación AAA. Queremos asegurarnos de que las compañías en las que invertimos adoptan mejores prácticas en beneficio de todos sus grupos de interés, incluidos empleados, clientes, accionistas y la sociedad en general.

La venta de Johnson & Johnson en abril es ilustrativa a este respecto. El grupo sanitario estadounidense ha sido un excelente ejemplo de crecimiento disciplinado con una trayectoria ejemplar de subidas consecutivas de dividendo que ha durado varias décadas, cualidades que nos han beneficiado desde que se lanzara la estrategia en 2008. Sin embargo, pese al éxito financiero de la empresa, la larga lista de pleitos interpuestos contra varios de sus negocios nos preocupaban de forma creciente. El gobierno corporativo de Johnson & Johnson no nos tranquilizó, y llegó un momento en que consideramos que la tesis de inversión había dejado de ser defendible. Esta decisión de inversión tuvo paralelos con la venta de Wells Fargo en enero: la revelación de prácticas ilegales en el banco estadounidense nos llevó a buscar una ruta de salida, ejercicio que completamos a comienzos de año. En nuestra opinión, el fondo está mejor situado tras haberse eliminado estas compañías rezagadas en materia de ESG.

Samsung Electronics, la única posición en incumplir potencialmente los principios del Pacto Mundial de Naciones Unidas (PMNU), también se vendió. La compañía surcoreana entró en la lista de vigilancia debido a la presunta implicación en un caso de soborno de su vicepresidente, que a mediados de enero de 2021 fue sentenciado por un tribunal superior a dos años y medio de cárcel. Habíamos dialogado en varias ocasiones con la empresa para asegurarnos de que estaba implementando los cambios adecuados en su cultura y en su cumplimiento para que no vuelva a producirse un incidente de este tipo, y aunque las mejoras de gobierno corporativo son una labor continua, vimos mejores oportunidades de inversión en otras acciones. Los criterios ESG no fueron en absoluto el único motivo de la venta, pero sin duda contribuyeron a la misma. Desde su compra inicial en febrero de 2018, la acción registró una subida superior al 30% en divisa local.

El análisis ESG suele asociarse con la exclusión de valores, pero nosotros también queremos utilizar sus aspectos positivos y su desarrollo constante para crear un mundo más sostenible. Estamos encantados de que Gibson Energy, una compañía en la que somos accionistas clave desde hace muchos años, cumpliera su promesa de mejorar su transparencia sobre emisiones de gases de efecto invernadero (GEI) como consecuencia directa de nuestro diálogo con el equipo directivo. También aplaudimos la creación de una comisión ejecutiva de sostenibilidad y ESG para implementar la estrategia de la empresa en este ámbito. Keyera, nuestra otra posición en infraestructura energética, también declaró estar avanzando a este respecto: el grupo midstream publicó su primer informe ESG y se comprometió a fijar objetivos de reducción de emisiones en 2021. Esperamos con entusiasmo la próxima actualización de la compañía, y mantenemos conversaciones similares con otras participadas en la cartera.

Anuncios de dividendo

El COVID-19 y sus repercusiones en la economía mundial han ejercido una fuerte presión en los flujos de caja y los dividendos corporativos. En un entorno extremadamente difícil que no se veía desde la 2ª Guerra Mundial, muchas de nuestras posiciones continuaron aportando crecimiento del dividendo en el rango básico del 5% al 15%, reflejando las cualidades de generación de tesorería de los negocios subyacentes y su confianza en su crecimiento a largo plazo (gráfico 4).

En el sector sanitario, Bristol Myers Squibb elevó su dividendo en un 9%, mientras que nuestras posiciones de atención médica dirigida (UnitedHealth y Anthem) anunciaron subidas de doble dígito. En consumo básico, Danone y PepsiCo elevaron sus dividendos en un 8% y un 7%, respectivamente. La utility italiana Enel anticipa un crecimiento de su reparto anual de en torno al 7% en los próximos tres años.

No obstante, el crecimiento del dividendo no estuvo ni mucho menos confinado a los sectores defensivos. Lowe’s elevó el suyo en un 9% en consumo discrecional, mientras que la compañía de materiales de construcción Martin Marietta y la aseguradora Travelers (ambas de Estados Unidos) elevaron sus dividendos en un 4%. Tecnología siguió siendo una fuente de crecimiento sólido del dividendo, pues Microsoft y KLA Corp anunciaron subidas del 10% y del 6%, respectivamente.

Dicho esto, el fondo no fue inmune a recortes de dividendo, ya que la pandemia tuvo un efecto más dañino en otras acciones en cartera. El productor de metanol Methanex recortó su reparto, al intensificar sus esfuerzos para reforzar su balance de situación. Comprendemos la importancia de mantener liquidez —sobre todo en el caso de un negocio cíclico— y estamos convencidos de que la compañía elevará su dividendo cuando se lo permitan las circunstancias. St. James’s Place (finanzas), Imperial Logistics (industria) y Motus (consumo discrecional) tomaron medidas similares, mientras que Imperial Brands y Treasury Wine Estates hicieron lo propio en consumo básico. Pensamos que tales medidas son transitorias, y nuestra expectativa es que sus distribuciones se reanudarán en el momento adecuado. En estos tiempos sin precedentes, estamos adoptando un enfoque pragmático.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Fuente: M&G, 31 de diciembre de 2020.

Otras compañías recortaron sus dividendos por motivos diferentes. En el caso de Pandora, la decisión obedeció al deseo de desviar la devolución de liquidez a sus accionistas del reparto de dividendos a la recompra de acciones propias, lo cual nos parece prudente dada la valoración extremadamente baja de la acción. Nuestra línea de acción preferida era el reequilibrio de las distribuciones de efectivo, y nos complace que nuestro diálogo con la compañía haya conducido a una solución pragmática, que en nuestra opinión beneficiará a todos los accionistas en el largo plazo. El dividendo de Tokyo Electron fue más bajo debido a una política de coeficiente de distribución, pero el pago final superó las expectativas, reflejando la solidez fundamental de este fabricante de equipamiento de semiconductores. Por su parte, Trinseo recortó su dividendo para dar prioridad a la reducción de su endeudamiento tras una adquisición. Las tesis de inversión en estas compañías permanecen intactas.

Aunque un recorte de dividendo nunca debe tomarse a la ligera, estos reveses fueron la excepción en una cartera de 41 acciones, y la mayoría de las posiciones continúan aportando dividendos crecientes en un entorno extremo. El fondo continúa proporcionando una renta superior, del 2,8% a fin de año, frente al 1,8% del índice MSCI ACWI (Fuente: MSCI Inc., 31 de diciembre de 2020).

Somos plenamente conscientes de que las distribuciones de liquidez a los accionistas seguirán viéndose presionadas, y fue revelador constatar que, en 2020, la lista de posiciones con subidas de dividendo del 0% al 5% superó a la lista de subidas del 5% al 15% por primera vez en los 12 años de historia del fondo. En este contexto, será crucial aplicar un enfoque selectivo. Así, la fortaleza del balance es un aspecto clave en nuestro análisis corporativo, para asegurar que sus dividendos son sostenibles en el actual clima. Nos consuela el hecho de que muchas de nuestras posiciones tienen liquidez neta en sus balances.

Panorama

La implementación de vacunas ha sembrado esperanzas de una ruta hacia la normalidad, lo cual a su vez ha impulsado a las bolsas hasta cotas históricas, y las acciones value han protagonizado un fuerte repunte. Hemos dado pasos para gestionar el tamaño de algunas posiciones que presentaban valoraciones previamente muy bajas, pero pensamos que la brecha todavía no se ha estrechado del todo. Desde un punto de vista de valoración, mantenemos una gran confianza en ciertas acciones cíclicas que siguen cotizando a precios atractivos. No hemos asignado más capital a nuestra cesta de «activos», conscientes de que el fondo ya está suficientemente expuesto a esta área. El fondo tiene abundante potencia para beneficiarse de una eventual aceleración de la recuperación en forma de V de la que habla todo el mundo.

Seguimos comprometidos con nuestro enfoque diversificado de inversión en dividendo, instrumentado en tres cestas («calidad», «activos» y «crecimiento rápido») que proporcionan diferentes características para abordar distintas condiciones de mercado.

Con esto en mente, hemos buscado nuevas ideas de forma activa. El cambio en el sentimiento hacia las acciones growth, que pasaron a un segundo plano durante la rotación del mercado, podría ofrecer oportunidades para incorporar a nuevas compañías en la categoría de «crecimiento rápido».

También somos plenamente conscientes de que el crecimiento es frágil en muchas partes de la economía global, y que los dividendos seguirán viéndose presionados en 2021. Por ello, hemos realizado un esfuerzo consciente para reforzar el flujo de renta del fondo con crecimiento más fiable. Así, no es mera casualidad que las recientes compras de Coca-Cola, Novo Nordisk y Takeda formen parte de la cesta defensiva de «calidad». Hemos continuado ampliando estas posiciones, dado que sus cotizaciones quedaron rezagadas durante el rally bursátil.

Como resultado de estas medidas, nos sentimos mucho más cómodos de cara a cumplir el objetivo de ampliar el flujo de rentas del fondo. Seguimos pensando que la mayoría de nuestras posiciones pueden mantener su crecimiento del dividendo en el largo plazo, y que el fondo está bien situado para prolongar su historial de rentas crecientes. La renta sigue siendo una consideración clave en nuestra toma de decisiones, pero no a expensas del capital. Confiamos en las perspectivas de crecimiento a largo plazo de las acciones en cartera y afrontamos el futuro con optimismo.

Para obtener más información respecto a los riesgos a los que está expuesto este fondo consulte el Documento de Datos Fundamentales para el Inversor (KIID).

Tenga en cuenta que el fondo invierte principalmente en acciones de compañías, con lo que es probable que experimente mayores fluctuaciones de precio que aquellos fondos que invierten en renta fija o liquidez.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg. FEB21/ 536306