Juan Nevado, gestor del fondo

Febrero de 2021

El valor de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente.

- Comencé a gestionar la estrategia Dynamic Allocation en enero de 2011†. Durante la década transcurrida desde entonces, los inversores han descubierto lo impredecible que puede ser el mundo, con enormes cambios en el entorno económico, el trasfondo político e incluso el panorama de sanidad global que nos han afectado a todos.

- Aprovechamos para repasar algunas de las decisiones de inversión más significativas que hemos tomado durante este periodo y ver cómo han afectado a la rentabilidad.

- Consideramos que la década ha sido en general exitosa para la estrategia, aunque no han faltado los momentos difíciles.

.

† El M&G (Lux) Dynamic Allocation Fund fue lanzado el 16 de enero de 2018 como una SICAV para inversores domiciliados fuera del Reino Unido, y el M&G Dynamic Allocation Fund (un OEIC británico) se fusionó con la SICAV el 16 de marzo de 2018. Ambos vehículos aplican la misma estrategia de inversión. La rentabilidad y el posicionamiento de la estrategia mostrados hasta marzo de 2018 corresponden al OEIC británico.

.

Navegando una década de cambio

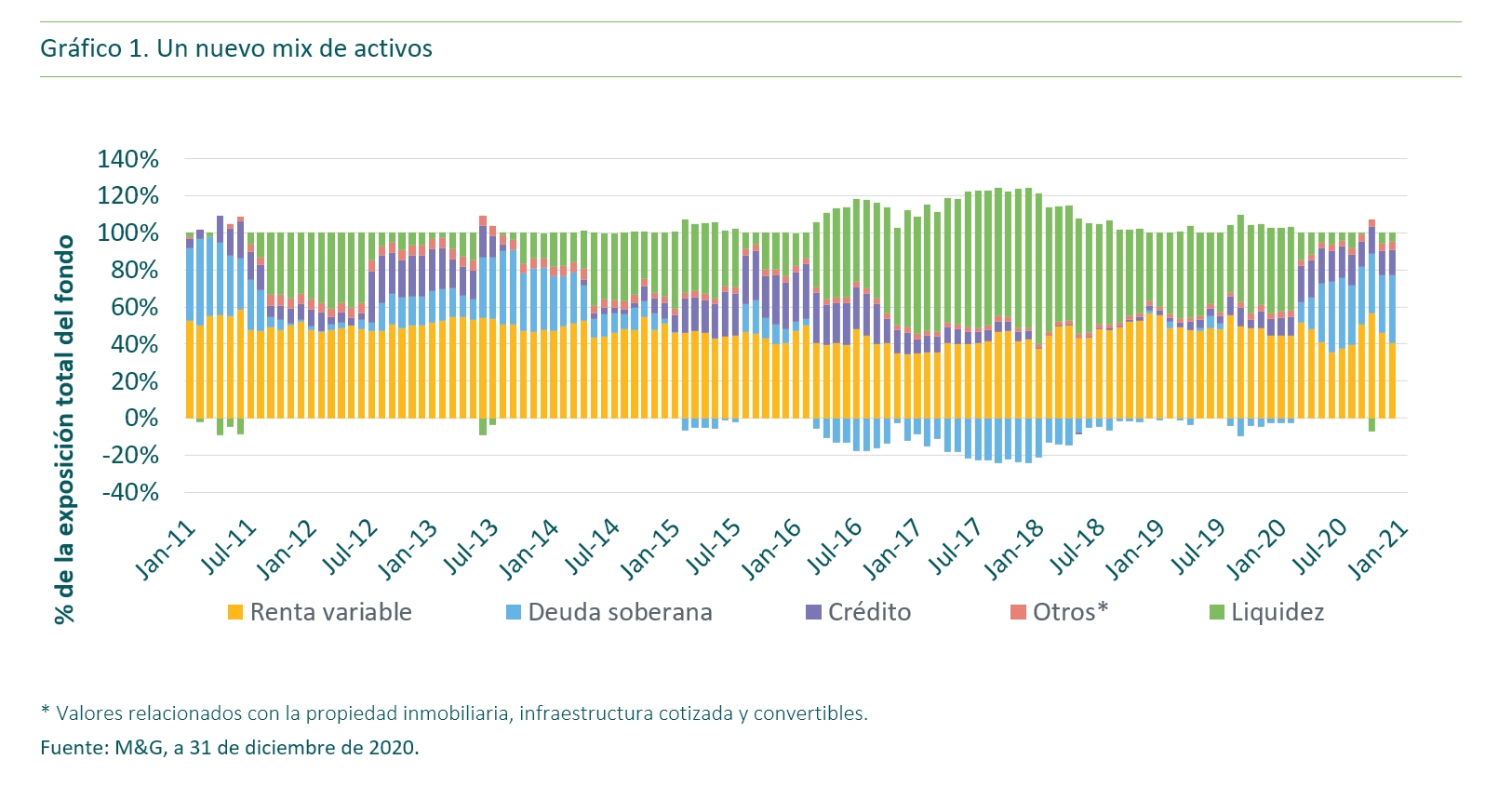

Aunque nuestros principios de inversión generales no han cambiado, la estrategia cotidiana del fondo ha evolucionado con los años, demostrando que podemos adaptarnos cuando es necesario, sin dejar de concentrarnos en nuestro objetivo de generar rentabilidades sólidas. El caso más reciente fue en verano de 2020, cuando pusimos más énfasis en la construcción de cartera y en la asignación táctica de activos. Los desarrollos significativos de los últimos diez años nos han llevado a realizar numerosos ajustes a la construcción de la cartera en busca de la mayor rentabilidad posible. Cuando los precios de los activos se han movido como respuesta a acontecimientos relevantes para los inversores (como la crisis de la eurozona, el «taper tantrum», el Brexit, las tensiones comerciales globales o la pandemia de coronavirus), hemos considerado su efecto probable en las economías y los beneficios corporativos, para luego evaluar si los cambios en las cotizaciones presentaban oportunidades de inversión.

Como muestra el gráfico 1, con los años hemos ajustado de forma dinámica las ponderaciones de los activos en cartera. A continuación pasaremos revista a algunas de las mayores decisiones de asignación de activos tomadas como respuesta a temas cambiantes en el trasfondo de inversión fundamental.

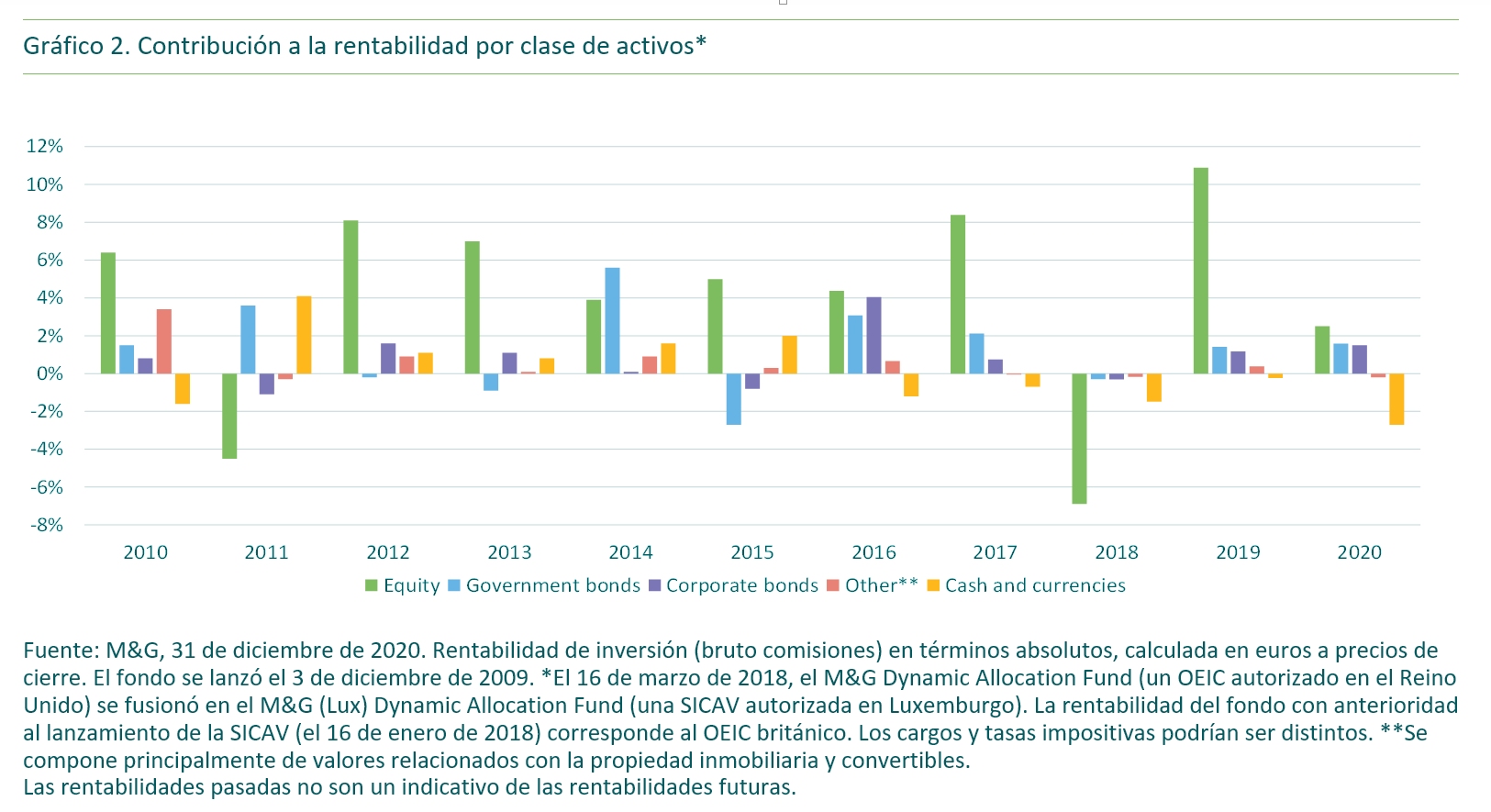

El gráfico 2 muestra el alcance y la distribución de las contribuciones anuales a la rentabilidad de los distintos activos mantenidos en cartera.

El inversor debe ser consciente de que el fondo puede emplear derivados para beneficiarse de una subida o caída del valor de un activo. Si el valor del activo varía de forma inesperada, el fondo podría perder tanto o más que la cantidad invertida.

El fondo pertenece al sector Morningstar Mixtos Flexibles EUR Global. Las clasificaciones por cuartil mencionadas en las secciones siguientes corresponden a este grupo de homólogos. Las rentabilidades anuales se refieren a la clase de acciones A, y la cifra correspondiente al sector aparece en verde.

El fondo se gestiona de forma activa y no tiene índice de referencia. Los inversores pueden evaluar el desempeño del fondo en base a su objetivo de generar una media de rentabilidad total (compuesta de renta y crecimiento del capital) del 5% al 10% por año en cualquier periodo de tres años. Este objetivo es deliberadamente amplio, al depender de los tipos de interés de efectivo reinantes, que en Europa llevan muchos años en territorio negativo. Así, creemos que lograr rentabilidades en el extremo inferior de este rango puede verse como un buen resultado.

2011: Sacando partido a los temores inflacionarios

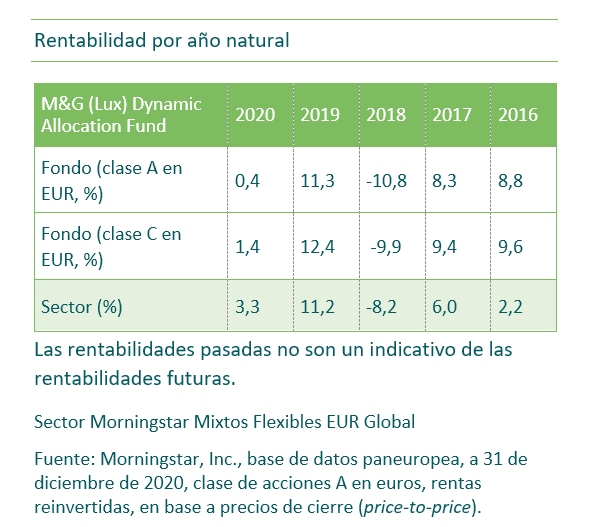

Clase de acciones C en EUR: 0,4%

Clase de acciones A en EUR: -0,5% (primer cuartil)

Sector: -5,0%

La debilidad del mercado de renta variable a mediados de año obedeció a la preocupación en torno a la inflación en la eurozona y al endurecimiento de la política monetaria. El mayor motor de rentabilidad del fondo fue la deuda soberana occidental a largo plazo, que teníamos en cartera al creer que los temores de los inversores eran exagerados. Estos bonos repuntaron con fuerza durante el verano de 2011, y compensaron con creces la debilidad mostrada por las posiciones en acciones. Más entrado el año, la rotación significativa desde la deuda soberana a largo plazo hacia la renta variable permitió al fondo participar en el rally bursátil del segundo semestre.

Las inversiones en deuda están expuestas a los tipos de interés, a la inflación y a las calificaciones de crédito. Es posible que los emisores de bonos no puedan pagar intereses o devolver el capital principal al inversor, y todos estos acontecimientos pueden reducir el valor de estos títulos en el fondo.

2012: Beneficiándonos de la diversidad

Clase de acciones C en EUR: 10,6%

Clase de acciones A en EUR: 9,5% (segundo cuartil)

Sector: 8,2%

Los mercados de renta variable se recuperaron con fuerza en 2012, y el fondo se benefició de su gran asignación en bolsas con valoraciones atractivas a nivel mundial. La exposición a los diferenciales de crédito también realizó una contribución considerable al resultado, al haber alcanzado niveles elevados a comienzos de año. La deuda soberana proporcionó una valiosa diversificación a la cartera sin mermar la rentabilidad del fondo.

El fondo puede estar expuesto a distintas divisas. Se emplean derivados para minimizar (o eliminar, aunque ello no siempre será posible) el impacto de movimientos de los tipos de cambio.

.

2013: Evaluando el «taper tantrum»

Clase de acciones C en EUR: 7,5%

Clase de acciones A en EUR: 6,5% (segundo cuartil)

Sector: 6,5%

En verano tuvo lugar el llamado «taper tantrum», la «pataleta» protagonizada por los mercados al temer que la Reserva Federal estadounidense se disponía a poner fin a su programa de compras de deuda. Tras la oleada de ventas, en nuestra opinión una reacción excesiva de los inversores, añadimos posiciones en treasuries a largo plazo. Consideramos que las TIR habían subido hasta niveles más atractivos, y nos sentimos razonablemente cómodos aceptando ciertas pérdidas en los meses siguientes (al seguir subiendo) en base a la valoración a largo plazo de estos títulos.

2014: Ganancias diversas

Clase de acciones C en EUR: 10,7%

Clase de acciones A en EUR: 9,8% (primer cuartil)

Sector: 5,2%

Todas las clases de activos contribuyeron positivamente al resultado en 2014, pero sobre todo la posición en bonos estadounidenses a largo plazo añadida tras el «taper tantrum» del verano anterior (que a continuación recortamos cuando las TIR cayeron hasta niveles menos atractivos durante el año) y el ajuste táctico de ciertas posiciones en renta variable.

La exposición a las áreas diversificadas de convertibles globales y propiedad inmobiliaria fue fuente de ganancias adicionales.

2015: Navegando la volatilidad

Clase de acciones C en EUR: 2,8%

Clase de acciones A en EUR: 2,0% (segundo cuartil)

Sector: 1,2%

La renta variable realizó una contribución positiva a la rentabilidad del fondo, pese a la volatilidad significativa de la clase de activos al temerse un bajón económico liderado por China. Recortamos la asignación hasta mediados de agosto, pero mantuvimos un sesgo hacia la clase de activos, al creer que los temores eran excesivos. Esta decisión fue positiva para el fondo. La exposición a la renta fija fue perjudicial, debido sobre todo a las dificultades en algunos mercados de deuda emergentes y al ensanchamiento de los diferenciales de crédito.

2016: Aumento táctico de la posición en acciones

Clase de acciones C en EUR: 9,6%

Clase de acciones A en EUR: 8,8% (primer cuartil)

Sector: 2,2%

La primera mitad del año fue escenario de varias fases de volatilidad elevada, que aprovechamos para elevar tácticamente la exposición a la renta variable en ciertas áreas.

Esto fue muy favorable en el segundo semestre, cuando los mercados repuntaron con fuerza, y la exposición a la renta variable y al sector bancario estadounidense ayudó particularmente.

En agosto adoptamos una postura de duración negativa a través de posiciones cortas en deuda soberana de países core, decisión que se vio premiada durante la ola de ventas de deuda en la segunda mitad del año. Las posiciones largas en ciertos mercados de crédito (con grado de inversión y high yield de Estados Unidos y el sector minero) también añadieron valor.

2017: Crecimiento global sostenido

Clase de acciones C en EUR: 9,4%

Clase de acciones A en EUR: 8,3% (primer cuartil)

Sector: 6,0%

El fondo se benefició del aumento de la asignación en renta variable durante un periodo sostenido de crecimiento global. Gran parte de las ganancias procedieron de esta clase de activos, especialmente del Pacífico Asiático sin Japón, Europa y la cesta de acciones bancarias. El posicionamiento en deuda soberana de mercados emergentes y periféricos también realizó una aportación significativa, en un entorno favorable para estos activos. En cambio, la exposición a bonos soberanos occidentales mermó la rentabilidad, al incrementar nuestro posicionamiento corto en base a nuestra evaluación del valor a largo plazo de estos títulos.

2018: Temores en torno al crecimiento

Clase de acciones C en EUR: -9,9%

Clase de acciones A en EUR: -10,8% (cuarto cuartil)

Sector: -8,2%

Nuestras posiciones en renta variable acusaron el malestar en torno a la ralentización del crecimiento económico (sobre todo en Europa), a la subida de los tipos de interés en Estados Unidos y a las tensiones comerciales globales. Las acciones de bancos europeos y la bolsa japonesa mermaron el resultado, pero los bonos soberanos estadounidenses y de la periferia europea contrarrestaron esta debilidad. A comienzos de año elevamos la asignación en renta variable tras caídas de las cotizaciones, lo cual volvimos a hacer en el cuarto trimestre tras un nuevo episodio bajista.

2019: Fortaleza de la renta variable global

Clase de acciones C en EUR: 12,4%

Clase de acciones A en EUR: 11,3% (segundo cuartil)

Sector: 11,2%

La exposición del fondo a la renta variable global realizó la mayor contribución al resultado del periodo en un año muy sólido para la clase de activos, pese a varias fases de volatilidad provocadas sobre todo por las turbulentas relaciones comerciales entre Estados Unidos y China. Las posiciones en Europa, Asia excepto Japón y la «cesta» de bancos estadounidenses fueron los principales motores, y el posicionamiento en renta fija también fue favorable. La exposición larga a mercados emergentes fue especialmente positiva, en el marco de la debilidad del dólar estadounidense. En cambio, las posiciones cortas en deuda soberana del Reino Unido Japón, Alemania y Francia mermaron el resultado, pues sus precios alcanzaron niveles sin precedentes antes de retroceder.

Tenga en cuenta que invertir en mercados emergentes conlleva una mayor probabilidad de pérdidas debido a mayores riesgos políticos, fiscales, económicos, cambiarios, regulatorios y de liquidez, entre otros factores. Podrían surgir dificultades en la compra, venta, custodia o valoración de inversiones en tales países.

2020: Navegando el COVID-19

Clase de acciones C en EUR: 1,4%

Clase de acciones A en EUR: 0,4% (tercer cuartil)

Sector: 3,3%

Tras mostrarse animados inicialmente por un acuerdo comercial entre Estados Unidos y China, los inversores huyeron de los activos de riesgo cuando el nuevo coronavirus se propagó por todo el mundo. Los gobiernos cerraron sus economías para intentar contener la pandemia, lo cual provocó el bajón económico más pronunciado que se recuerda. Con su ponderación relativamente elevada de la renta variable y su sesgo cíclico, el fondo perdió un valor considerable. Al mismo tiempo, la debilidad de las divisas pesó sobre nuestros bonos de mercados emergentes. Durante el periodo diversificamos la exposición a la renta variable reduciendo la concentración en el sector financiero, y ampliamos las posiciones de deuda corporativa para elevar la flexibilidad y aprovechar unos diferenciales extremadamente anchos. Mientras que nuestros treasuries estadounidenses aguantaron mejor el tipo durante la caída de las acciones, supusieron un obstáculo cuando los niveles sin precedentes de respaldo de gobiernos y bancos centrales condujeron a una recuperación de los activos de riesgo. Las nuevas rachas de volatilidad nos llevaron a añadir significativamente más riesgo a través de acciones en septiembre y octubre, pero manteniendo posiciones considerables en deuda soberana estadounidense. Esto nos aportó mucha rentabilidad en el cuarto trimestre.

El fondo está expuesto a distintas divisas. Se emplean derivados para minimizar (o eliminar, aunque ello no siempre será posible) el impacto de movimientos de los tipos de cambio.

Rentabilidad del fondo

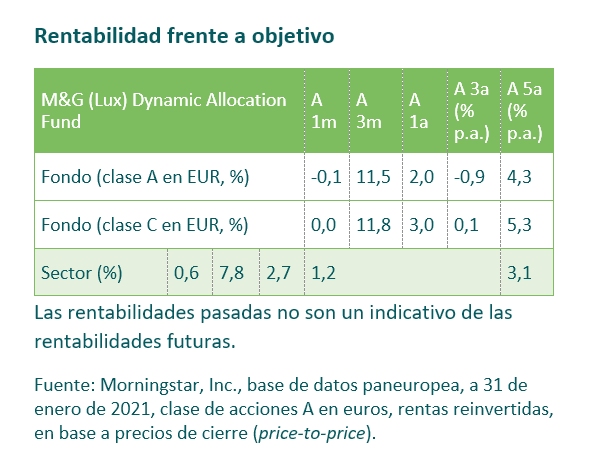

El fondo se gestiona de forma activa y no tiene índice de referencia. Los inversores pueden evaluar el desempeño del fondo en base a su objetivo de rentabilidad total del 5% al 10% por año en cualquier periodo de tres años.

Rentabilidad frente a objetivo

El M&G (Lux) Dynamic Allocation Fund se lanzó el 16 de enero de 2018 como una SICAV para inversores domiciliados fuera del Reino Unido, y el M&G Dynamic Allocation Fund (un OEIC británico) se fusionó con la SICAV el 16 de marzo de 2018. Al mismo tiempo, el objetivo de rentabilidad del fondo pasó a formar parte de su objetivo oficial: proporcionar una media de rentabilidad total (la combinación de rentas y de crecimiento del capital) del 5% al 10% por año en cualquier periodo de 3 años. Aunque el fondo no había cumplido ese objetivo en los tres años hasta fin de 2020, sus rentabilidades más recientes nos parecen alentadoras en el marco del difícil entorno. La rentabilidad acumulada del fondo ha superado con creces a la de sus homólogos en los últimos 10 años (gráfico 3).

Responder a un entorno cambiante

En los últimos años, la necesidad de adaptarse a un entorno de inversión cambiante se ha hecho más patente. Las rentabilidades proyectadas de los fondos equilibrados tradicionales (60/40) no habían sido tan bajas en muchos años.

Esto ha obedecido al descenso de las rentabilidades al vencimiento (TIR) en la última década, sobre todo en la deuda soberana. En 2011, por ejemplo, cuando asumí la gestión de la estrategia, la TIR nominal del treasury estadounidense a 30 años superaba el 4%, un nivel que hoy en día nos parece increíble; diez años más tarde, tras caer por debajo del 1% en marzo de 2020, rondaba el 1,9% a 31 de enero de 2021. Este descenso de las TIR refleja la caída de la inflación y del crecimiento, a la cual los bancos centrales respondieron bajando sus tipos de interés hasta cero o incluso niveles negativos. Sin haber cumplido sus objetivos de inflación durante muchos años, las autoridades monetarias profesan actualmente una tolerancia de mayor inflación a corto plazo para propiciar mejores niveles de empleo.

Esta nueva realidad de TIR bajas tiene profundas consecuencias para la gestión de carteras multi-activos. Una estrategia buy-and-hold pura tiene poca probabilidad de lograr las rentabilidades a las que nos hemos acostumbrado, ni satisfará las necesidades y expectativas de los clientes. Estamos convencidos de que este entorno obligará a los inversores a plantearse enfoques más dinámicos y tácticos para poder generar rentabilidad.

Un enfoque en constante evolución

Adaptarse también significa aprender de nuestros errores. A comienzos de 2020, este entorno se combinó con los efectos del COVID-19 para generar una rentabilidad del fondo inferior a la que esperaban nuestros clientes. El principal problema fue la baja ponderación adjudicada a activos que ofrecían una protección significativa. También erramos en nuestra creencia de que la renta variable no estadounidense generaría mejores rentabilidades que la de Estados Unidos, en base a nuestra evaluación de las valoraciones prevalentes; de hecho, la bolsa estadounidense se destacó. Nuestra posición en renta variable quedó rezagada en el primer trimestre de 2020, debido específicamente a nuestra preferencia por acciones cíclicas y de fuera de Estados Unidos.

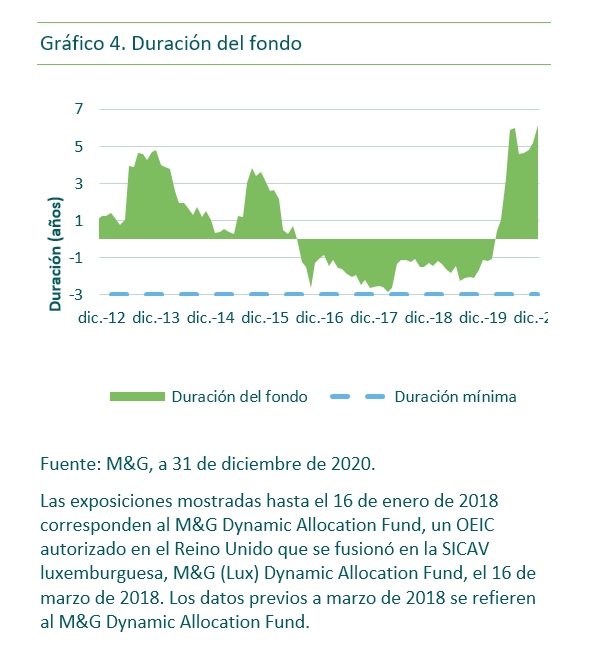

Desde marzo de 2020 realizamos cambios significativos en nuestras posiciones en deuda soberana y en renta variable. Asimismo, ampliamos el riesgo y compramos más crédito y valores de mercados emergentes. También compramos bonos soberanos de países core y cerramos la mayoría de nuestras posiciones cortas en deuda, elevando de forma considerable la duración del fondo (gráfico 4) a fin de elevar la diversificación y brindar cierta protección a la cartera. Recientemente recortamos la exposición a la renta variable tras su excelente comportamiento a finales de año. Durante este periodo, todas nuestras clases de activos han realizado contribuciones positivas a la rentabilidad del fondo.

Somos conscientes de que, además de rentabilidad a largo plazo, tenemos que proporcionar una travesía más cómoda a nuestros clientes, con niveles de rentabilidad y de volatilidad que les resulten aceptables (el rango de volatilidad esperada del fondo es del 5% al 12%). Por consiguiente, aunque nuestro enfoque fundamental no ha cambiado, actualmente ponemos más énfasis en la construcción de cartera y la asignación táctica de activos.

Para ello, en julio de 2020 realizamos varios cambios en la organización del equipo Multi-activos. A fin de alinear en mayor medida la construcción de cartera y el posicionamiento de nuestros fondos, formalizamos la reunión semanal de construcción de cartera en todos ellos. De este modo esperamos elevar la concentración en la consistencia y en las expectativas y aspiraciones de los clientes.

La idea es lograr una mayor consistencia a la hora de plasmar perspectivas de mercado en distintos mandatos, y desplegar más capital para explotar oportunidades tácticas. En el marco de estos cambios, Dave Fishwick, Director de inversión del equipo Multi-Activos y cogestor del M&G (Lux) Episode Macro Fund, fue nombrado gestor adjunto del M&G (Lux) Dynamic Allocation Fund.

De cara al futuro

Como siempre, seguimos concentrados en la relación entre las expectativas actuales, las valoraciones y las cotizaciones, tratando de identificar casos en los que el mercado podría estar «equivocado».

Actualmente, los motores de rentabilidad más importantes deberían ser nuestra asignación en acciones globales diversas y la selección de créditos y bonos soberanos de mercados emergentes. Al mismo tiempo, trataremos de mitigar eventuales caídas del valor de estos activos mediante posiciones significativas en diversificadores de alta calidad, como por ejemplo treasuries estadounidenses a largo plazo.

Creemos que el actual posicionamiento de la cartera, junto a nuestra voluntad y capacidad para sacar partido a nuevos episodios de volatilidad, nos permite actuar con decisión cuando identificamos oportunidades, sin dejar de ser conscientes del potencial de sorpresas en la evolución del mercado.

Tenga en cuenta: El fondo permite el extenso empleo de instrumentos derivados.

Otros factores de riesgo a los que está expuesto el fondo figuran en el Documento de datos fundamentales para el inversor (DFI o KIID).