«Tenemos dos fuerzas que nos ayudan a vivir: el olvido y la esperanza»

Blasco Ibañez

Estamos ya cerca del ecuador del año y conviene reflexionar sobre lo acontecido en estos meses y lo que esperamos para lo que queda del año, más aún cuando se tiene la sensación, que los mercados están en cierto sentido enquistados.

Los mercados han digerido los acontecimientos que se les ha ido poniendo por delante. Han digerido a comienzos de año el inicio de la normalización monetaria por parte de los Bancos Centrales empujados por una inflación que reconocían, al fin, que no era transitoria. Han digerido una guerra en Europa que ha acentuado las presiones inflacionistas con el alza de precios de materias primas. ¿Digerirán los mercados también una ralentización del crecimiento o una pronta recesión, provocada por los Bancos Centrales? Dado que los mercados de valores descuentan expectativas, ¿se ha descontado ya un nuevo escenario económico? ¿Se ha llegado ya al suelo de mercado? ¿Qué catalizadores nos quedarían para que el mercado de renta variable repunte en la última parte del año?,¿Cuáles son las alternativas de inversión en este nuevo escenario?

Estamos en un entorno inflacionista en el que la normalización de la Política Monetaria de los Bancos Centrales parece llegar tarde y con prisas en los aumentos de tipos oficiales y en la rápida retirada de compras de bonos en el mercado, lo que hace que se descuente que va a provocar recesión. Las actuaciones de política monetaria llegan tarde y mal, de manera apresurada, lo que hace pensar en errores por parte de los bancos centrales que lleven a las economías a fase de decrecimiento.

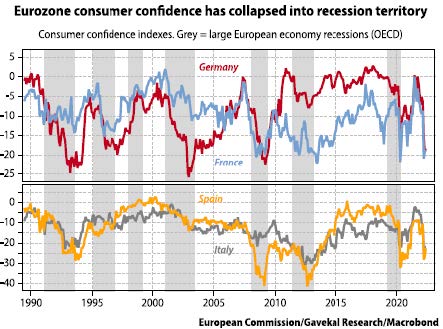

A esto se une la situación de la segunda economía mundial, China, que con su política de COVID cero y restricciones en su economía siguen provocando problemas en la cadena de suministros y lleva a descontar que las cifras de crecimiento oficial del 5,5% no se lleguen a conseguir.

Así el mercado ha asimilado un repunte de precios que se mantendrá con subidas de precio del crudo y de materias primas, una guerra en territorio europeo que se enquista, unas subidas de tipos de interés ya aseguradas para las dos siguientes reuniones de junio y julio de 50pb por parte de la Fed e inicio de subidas por parte de BCE en julio. Lo que nos preguntamos es si asimilará también una pronta recesión. ¿está ya todo en los precios?

Como esperanza en una resistencia del crecimiento nos quedan los datos macro adelantados como los de los PMI tanto manufacturero como de servicios demuestran que se sigue creciendo estando las lecturas por encima de 50.

El gran temor es la ralentización del consumo, que supone cerca del 70% del PIB. Esta ralentización puede no producirse dado el alto nivel de ahorro que han acumulado los agentes económicos durante la pandemia que les está permitiendo mantener las tasas de consumo. A su vez el mercado de trabajo, sobre todo el estadounidense da muestras de fortaleza con repuntes esperado de salarios, con lo que las tasas de consumo se mantendrían.

Por el lado de las empresas, a pesar del endurecimiento de las condiciones financieras, los balances están más saneados que en anterior recesión.

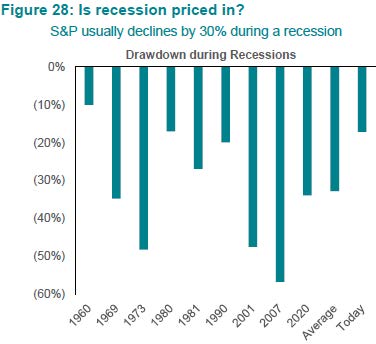

Es pronto según todos estos datos para afirmar que estemos en una recesión. Por lo tanto, argumentos para no estar tan negativo en el crecimiento global. No obstante, todo dependerá de las actuaciones de política monetaria, ellos metieron a la economía en este laberinto, ellos tendrán que mostrar el camino de salida.

Las decisiones de política monetaria no tienen por qué ser complacientes con los mercados ya que su principal objetivo es la moderación de los precios. Tampoco los mercados van a ser complacientes con las inversiones, como apuntó Peter Bernstein, no va a generar rendimientos solo porque los necesites.

Con todo, ¿se habrá llegado a un fin de subidas de mercado?

Hay que tener en cuenta que llevamos muchos años de mercado alcista, aunque por el camino haya existido años malos no ha habido mercado bajista en renta variable desde la crisis financiera, el resto de años han sido caídas puntuales, incluso el pánico del COVID hace dos años, con lo cual no se está acostumbrado a caídas continuadas.

Hace semanas se rozó el mercado bajista, que históricamente se dice que es cuando los índices caen más de un 20% durante 60 días (S&P se quedó en un -19% y desde ahí repuntó).

Con estas caídas de mercado las valoraciones se han ido quedando más atractivas y los índices cotizan a precios más razonables respecto a sus medias históricas.

En este entorno, la asignación de activos se torna si cabe aún más difícil ya que las dos grandes clases de activos, renta variable y renta fija, caen al unísono. La tradicional descorrelación entre renta variable y renta fija parece que se ha acabado y las dos se mueven en la misma dirección, con caídas.

La renta Fija provocada por el aumento de los tipos oficiales que hace repuntar las rentabilidades de todos los plazos de la curva y la renta variable por el propio temor a que ese aumento de tipos afecte a la actividad económica, al coste de financiación, las condiciones financieras y que acaben dañando las ventas, márgenes y beneficios empresariales.

Nos podemos plantear pues, si ha caído ya suficiente los mercados para empezar las compras.

En renta fija, aún quedan los impactos de las subidas efectivas de tipos oficiales y la tensión que producirá en mercado la falta de compradores con la retirada de los bancos centrales, pero en la última parte del año se podría comenzar a considerar entrar en esta clase de activos en el tramo medio-largo de la curva.

En cuanto a la renta variable depende mucho del sector, mercado o índice que se mire. Las valoraciones han sufrido unas bajadas significativas sobre todo en Europa, dejando al índice cotizando por debajo de su media histórica en términos de PER. No así en Estados Unidos, que, aunque con caídas aún están cotizando en múltiplos por encima de su media.

Por otro lado, la parte irracional de mercado, el sentimiento inversor, es muy negativo.

Distintas encuestas de sentimiento muestran que los inversores están en un pesimismo extremo, lo que también podría ser indicativo de que el suelo de mercado está cerca.

A pesar de ese pesimismo aún no se ha visto salidas de dinero masivas del inversor minorista. Se está aguantando esperanzados en que los mercados den un giro.

¿Qué catalizadores le pueden quedar al mercado para que viésemos un repunte en la última parte del año? Creo que sería una pausa en las restricciones monetarias de los Bancos Centrales, ya que la publicación de los resultados empresariales ha resultado insuficiente para impulsar al mercado.

Mientras llegamos a septiembre, debemos pasar por nuestra particular travesía del desierto y buscar la diversificación y descorrelación en la cartera dando a su vez entrada a activos alternativos y buscar descorrelaciones relativas.

¿En qué se estará invertido?

Desde la EAF en estos años se ha apostado por la renta variable versus renta fija y aún se sigue en esta dirección. Se cree que es aún pronto para entrar en renta fija, pero si siguen los repuntes de tipos a lo largo de la curva se empezaría a introducir en la última parte del año.

De momento se ponderaría más la renta variable adecuándose al entorno y estar en aquellos sectores que tengan poder de fijación de precios, les afecte positivamente la subida de los precios y de los tipos de interés. Se elegirá empresas de calidad que se beneficien de esta situación. La calidad del negocio como primer requisito, que tengan ventajas competitivas, capacidad de generación de caja y de adaptación al entorno, así mismo que sean negocios con poca deuda y alto retorno sobre el capital empleado que premie a los accionistas con dividendos constantes. Sectores como el energético, los servicios financieros, inmobiliario, salud, y aquellos con alta rentabilidad por dividendo.

A su vez se cubrirá la cartera con aquellos fondos de inversión alternativa, o si lo permite con instrumentos derivados.

De momento, según están las circunstancias, es un año para intentar conservar el patrimonio o perder lo menos posible.

Estamos en un entorno complicado para el inversor a largo plazo. El miedo es libre y la capacidad de aguante de cada uno también. Lo fundamental es saber en lo que se está invertido y tener confianza en las recomendaciones del asesor. En estos momentos es cuando se ve si existe confianza real y cuando se ve el nivel de educación financiera que se tiene.

Como apuntó Blasco Ibáñez «Tenemos dos fuerzas que nos ayudan a vivir: el olvido y la esperanza»

Araceli de Frutos..

![]()