Joe Rouncefield, Investment Director, Trium Epynt Macro

Hasta hace poco, las cosas iban generalmente bien para los inversores a nivel global. Debido a esto, las estrategias “macro” han estado fuera de interés, motivado principalmente a su reputación de tener un enfoque más defensivo.

Dado el carácter amplio del mandato para invertir en diversas clases de activos y geografías, siempre hay oportunidades para generar beneficios en macro. Sin embargo, algunos entornos son más favorables que otros.

La volatilidad es beneficiosa para estrategias “macro”. Los movimientos extremos amplían los rangos de negociación, obligando a los inversores a actuar y provocando movimientos aún mayores. En un entorno tan incierto, a los participantes del mercado les resulta difícil valorar el camino a seguir. Los “fat tails” acechan en el ámbito inflacionario y recesivo, y con Trump de regreso al mando desatando deliberadamente un torbellino de políticas disruptivas, es seguro que la volatilidad aumentará aún más.

ESTRATEGIA “Macro” como cobertura de renta variable

Las estrategias “macro” son más que una simple cobertura de renta variable, estas estrategias han ganado su reputación al ofrecer un mejor rendimiento en períodos difíciles para las acciones. Si los mercados continúan con su mal comienzo de 2025, lo razonable es esperar que esta tendencia persista.

Esto no significa ir en contra por sistema del consenso alcista (no estamos hablando de “inversión contraria”), que es simplemente una fórmula para perder dinero. En su lugar, buscamos prepararnos para múltiples escenarios alternativos, entre los cuales siempre habrá varias posibilidades adversas.

Como inversores macro, no es necesario estar posicionados de manera bajista antes de un evento de “risk-off” para generar beneficios. La venta masiva por la pandemia en 2020 es un buen ejemplo. Algunos gestores lo anticiparon correctamente, identificando el catalizador específico y posicionándose en consecuencia. Otros (como nosotros) utilizamos la flexibilidad del mandato para reposicionarnos rápidamente a medida que cambiaban los hechos.

Actualmente, otorgamos mayor peso a una visión bajista de la economía global, ya que los factores clave que impulsaron el rendimiento superior de EE.UU. en los últimos años se están revirtiendo, justo cuando la liquidez se está reduciendo.

Macro como proceso de pensamiento

Tu capacidad para capitalizar el conjunto de oportunidades actuales dependerá de cómo definas la estrategia. Para nosotros, macro es un proceso de pensamiento, más que un conjunto predefinido de instrumentos. Buscamos aprovechar al máximo los amplios poderes de inversión que tenemos, lo que representa una ventaja significativa frente a estrategias más restringidas.

Aunque favorecemos un enfoque multiactivo, operamos activamente dentro de nuestro marco temático a largo plazo. No se puede confiar en los modelos rígidos de 60/40 o en carteras “permanentes” en un entorno donde la política económica es incierta. Los inversores deben volver a los principios fundamentales para determinar qué ocurrirá.

Actualmente, vemos excelentes oportunidades en tipos de interés y divisas, en un contexto de evoluciones económicas divergentes y una mayor diferencia en las dinámicas de crecimiento e inflación (y, en consecuencia, de políticas monetarias).

Mientras tanto, la fiebre por la descarbonización ha revitalizado los mercados de materias primas. Aunque el movimiento se ha vuelto más controvertido políticamente, las oportunidades siguen siendo abundantes tanto en posiciones largas como cortas.

El oro ha ganado demanda en un mundo más fragmentado, ya que potencias no alineadas buscan almacenar fondos fuera de la esfera de influencia de EE.UU.

El trading activo seguirá siendo clave para monetizar oportunidades en materias primas, equilibrando narrativas a largo plazo con dinámicas de oferta y demanda a corto plazo.

Los inversores que mantuvieron una posición larga en materias primas como “cobertura contra la inflación” desde principios de 2022 no han obtenido rendimientos, dentro de un entorno lleno de oportunidades.

También consideramos que la renta variable es una parte destacada dentro de la caja de herramientas macro. Si bien no nos dedicamos a la selección de acciones individuales, podemos adoptar tendencias sobre la dirección general de los mercados. En algunos casos, una cesta diversificada de acciones puede ser el medio más efectivo para jugar un tema macro concreto.

Otra parte de nuestras funciones es mantenernos atentos a nuevas clases de activos, como las emisiones de carbono y las criptomonedas.

De todas formas, hay que acertar

Por supuesto, una mayor volatilidad y un conjunto amplio de oportunidades no garantizan automáticamente un sólido rendimiento de los fondos macro.

Se nos paga por tener una visión. Esa visión puede no materializarse, o podríamos adelantarnos demasiado, pero estructuramos nuestras apuestas de forma que nos permitan equivocarnos (potencialmente más veces de las que acertamos).

La asimetría es la consideración clave, para convertir ideas macro de alto nivel en operaciones específicas. A veces, la mejor estrategia es comprar asimetría directamente, a través de una estructura de opciones.

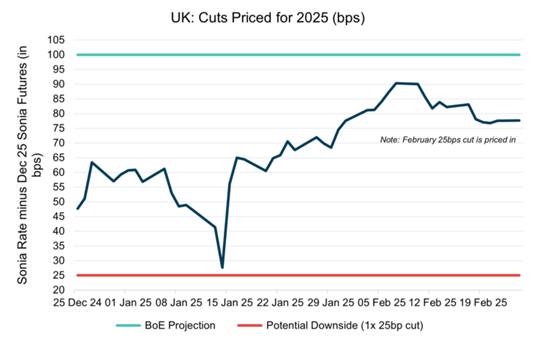

A mediados de enero de 2025, el mercado estaba valorando menos de 30 puntos básicos en recortes para 2025, en comparación con la estimación más reciente del Banco de Inglaterra de 100 puntos básicos. Una posición larga en futuros SONIA ofrecía una asimetría de 10:1, con al menos una reducción prácticamente asegurada.

Este enfoque en la asimetría significa que los períodos “difíciles” para las estrategias macro suelen ser más “decepcionantes” que catastróficos (a diferencia de un período difícil para la renta variable).

¿Funciona la estrategia Macro en formato UCITS?

Muchos de los gestores leyenda en la historia de los hedge funds han sido de estrategias Macro. Con los UCITS no ocurre lo mismo. Los inversores tienen razón en ser escépticos, dado el historial de decepciones en varios intentos fallidos de adaptación al formato regulado.

Las reglas UCITS no ofrecen la misma flexibilidad que una estructura de hedge fund en las Islas Caimán. El formato no funciona para muchos gestores macro, especialmente aquellos enfocados en renta fija relativa que dependen de grandes exposiciones nominales.

Para nosotros, dado que seguimos una estrategia multiactivo temática sin dependencia de una clase de activo específica, este formato supone una restricción mucho menor. Llevamos operando de esta forma durante más de una década y, aunque las reglas no han cambiado sustancialmente, la gama de instrumentos negociables ha crecido enormemente.

Esto nos permite ejecutar una “estrategia macro de verdad”, con el potencial de capitalizar lo que consideramos el entorno de mercado más emocionante desde 2022.