- La incertidumbre en torno a la política económica estadounidense rara vez ha sido tan alta como en los últimos meses. Esta situación ha desestabilizado a los consumidores y a las empresas estadounidenses.

- Los precios de las materias primas están contribuyendo a la desinflación a pesar del estancamiento de los avances. Los aranceles estadounidenses son un factor de riesgo, y otras economías se están beneficiando de la flexibilización.

- Todos los activos globales, excepto las materias primas, registraron rentabilidades positivas durante el último año, con el bitcoin, el oro y las acciones a la cabeza, aunque los recientes cambios de momentum aumentan la incertidumbre acerca de la sostenibilidad de las recientes ganancias bursátiles.

Por Paul Jackson, Global Head of Asset Allocation Research en Invesco

Aprender a convivir con el caos

En nuestra opinión, la incertidumbre es el enemigo de las economías y los mercados financieros. La incertidumbre en torno a la política económica estadounidense rara vez ha sido tan alta como en los últimos meses. Esta situación ha desestabilizado tanto a los consumidores como a las empresas estadounidenses. Dado el papel central de Estados Unidos en la economía mundial y la incertidumbre que rodea a sus políticas comerciales, es probable que el conjunto de la economía mundial también se haya visto afectada.

Sin embargo, desde el punto de vista psicológico, es posible que nos estemos adaptando. Incluso más importante es destacar que los mercados y los consumidores se están acostumbrando a los cambios frecuentes en la escena política, lo cual está empezando a influir en la forma en que se reciben los anuncios. Como resultado, el Economic Policy Uncertainty Index ha descendido recientemente. Cuando las sorpresas se suceden una detrás de otra, dejan de tener tanto efecto.

La resiliencia también se refleja de manera clara en los mercados financieros. Los indicadores de miedo, como los índices CBOE VIX e ICE BofA MOVE, han vuelto a niveles más habituales tras el repunte de abril, causado por los aranceles recíprocos y las críticas de la Casa Blanca a la Reserva Federal. Aunque el pánico ha remitido, seguimos vigilantes. La volatilidad suele dispararse en las recesiones, y el contexto económico sigue incitando a la cautela.

Inflación y tipos de interés oficiales: el abaratamiento de las materias primas ofrece un respiro

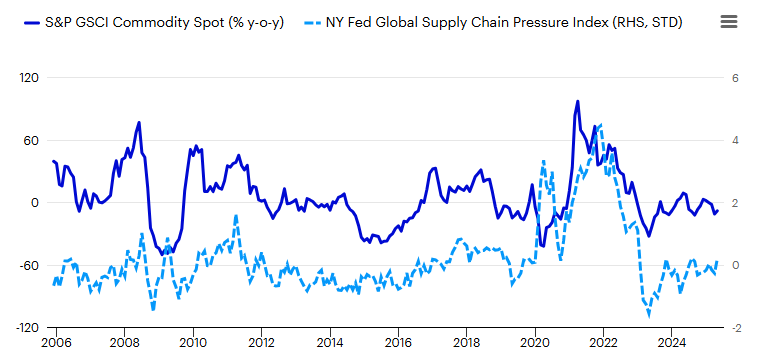

Tras estancarse a principios de año, la senda hacia una menor inflación parece haberse reanudado, ayudada por la caída de los precios de las materias primas. En este sentido, intervienen dos factores principales: la preocupación por el impacto de los aranceles estadounidenses sobre la demanda mundial y el aumento de la producción de petróleo por parte de la OPEP+. Estos factores han empujado los precios a la baja, contribuyendo a una tendencia desinflacionaria más general.

A pesar de la constante preocupación por la interrupción de la cadena de suministro relacionada con el comercio, el Global Supply Chain Pressure Index de la Reserva Federal de Nueva York no ha mostrado tensiones significativas. Estos datos, actualizados hasta mayo de 2025, podrían seguir reflejando efectos retardados, pero, por ahora, las condiciones parecen estables.

Catalizadores inmediatos de la inflación global

Estados Unidos es una excepción a la tendencia desinflacionaria. Los aranceles pueden elevar los precios tanto a la producción como al consumo, lo que ayuda a explicar por qué la Reserva Federal no ha rebajado los tipos de interés desde diciembre de 2024. Los miembros del FOMC han señalado que están dispuestos a retrasar nuevos recortes hasta más adelante este año. Por el contrario, la caída de los precios de las materias primas y la debilidad del dólar deberían favorecer la desinflación en el extranjero, lo cual permitiría a otros bancos centrales continuar con la flexibilización de sus políticas. Creemos que la Reserva Federal actuará con rapidez cuando decida retomar la relajación de su política monetaria.

Momentum de los activos: ¿ha terminado la corrección?

Durante el último año, la práctica totalidad de los catorce activos globales que seguimos obtuvieron rentabilidades totales positivas, excepto las materias primas. Los que mejor se comportaron fueron el bitcoin, el oro y la renta variable (tanto estadounidense como no estadounidense). China obtuvo una rentabilidad relativa positiva y nuestra sobreponderación en ese mercado nos ayudó, aunque mantuvimos nuestra infraponderación en renta variable estadounidense. En renta fija, los mercados emergentes estaban más adelantados en el ciclo, por lo que decidimos sobreponderarlos.

El dólar se ha mantenido estable en general durante el último año, según el índice ponderado por el comercio de Goldman Sachs, pero se ha debilitado frente a varias divisas importantes. En los últimos meses, el momentum ha virado. Desde finales de febrero, más activos han registrado rendimientos negativos, en particular, el capital privado, las materias primas y la renta variable estadounidense.

El bitcoin y el oro siguen siendo los que mejor rendimiento obtienen, junto con la renta variable no estadounidense, en especial, la japonesa. La deuda pública ha mejorado su rentabilidad relativa, mientras que el dólar se ha debilitado. A pesar de la volatilidad del mercado en abril, el rendimiento de los activos se ha mantenido sorprendentemente resiliente. La renta variable estadounidense repuntó en mayo, incluso cuando activos refugio como los bonos y el oro perdieron terreno.

La pregunta clave ahora es si el reciente rendimiento superior de la renta variable frente a la deuda pública y el liderazgo de las acciones estadounidenses son un verdadero cambio de tendencia o solo un respiro temporal. Creemos que la respuesta está en el ciclo económico. A menos que el crecimiento del PIB mundial se ralentice de forma significativa, dudamos que activos defensivos como la deuda pública y el crédito con grado de inversión vayan a liderar el mercado.

Lo que sí esperamos es una aceleración de la economía mundial para el año que tenemos por delante. Es de suponer que ese entorno favorezca a determinados activos de mayor riesgo, como la renta variable no estadounidense y las materias primas industriales. Sin embargo, seguimos siendo cautelosos con respecto a las acciones estadounidenses debido a las preocupaciones sobre las valoraciones y las perspectivas nacionales. También observamos valoraciones excesivas en el dólar, el oro y el bitcoin.

Descarga el informe del 3T de Invesco