Cuenta el equipo de inversión en renta fija emergente de M&G Investments que los mercados emergentes (ME) deberían beneficiarse de un trasfondo favorable de fuerte crecimiento, presiones inflacionarias bajo control y normalización monetaria continuada, pero también se enfrentan a obstáculos. En su mayoría proceden de Estados Unidos, donde Donald Trump ha comenzado su segundo mandato presidencial con vigor. No obstante, creemos que las consecuencias podrían no ser tan malas para los ME como se pensaba en un principio.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

¿Qué podría suponer Trump 2.0 para los ME?

Las apuestas a la baja en activos del universo emergente han venido aumentando desde octubre del año pasado, cuando quedó claro que Donald Trump tenía posibilidades claras de ganar un segundo mandato no consecutivo como presidente de los Estados Unidos. Ahora que su victoria e investidura ya han tenido lugar, podría ser momento para que los inversores se replanteen su postura respecto a los ME. Con las expectativas en niveles mínimos, no debería descartarse su potencial para protagonizar sorpresas positivas, aunque esto no ocurrirá sin cierta volatilidad.

La evolución de la clase de activos podría estar rodeada de escepticismo inicial debido a los temores de aranceles aduaneros y de un enfoque más nacionalista en Washington, pero la primera presidencia de Trump demostró que el impacto de medidas similares no fue tan generalizado y pronunciado como se anticipaba.

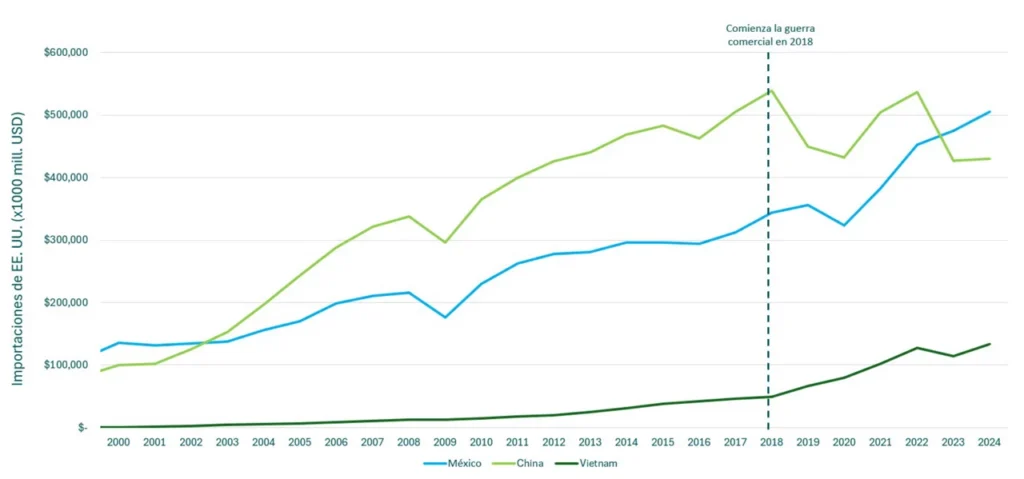

De hecho, la deuda de ME mostró un comportamiento excelente durante esos cuatro primeros años. Pese a las disrupciones de mercado provocadas por la pandemia de COVID-19 en 2020, las rentabilidades anualizadas permanecieron en niveles atractivos. Y si analizamos cómo afectaron los aranceles al comercio global, no sorprende ver que la primera guerra comercial en 2018 condujo a un descenso de las importaciones estadounidenses de productos chinos, pero las procedentes de México y Vietnam aumentaron.

Este giro subraya que, incluso en un entorno comercial cambiante, ciertos países pueden beneficiarse y llenar los huecos dejados por otros.

Gráfico 1: Rentabilidades de distintas clases de activos durante la primera presidencia de Trump

Gráfico 2: Importaciones de EE. UU. procedentes de México y China; la dinámica comenzó a cambiar en el primer mandato de Trump

Repaso a 2024

La deuda de ME denominada en divisa fuerte vivió un 2024 excelente, pese al entorno sumamente complicado para la renta fija en general. Los bonos soberanos en divisa fuerte cerraron el año un 6,5% al alza, mientras que la deuda corporativa en divisa fuerte mostró una evolución mejor si cabe: a fin de diciembre acumulaba una subida del 7,6%, según datos de Bloomberg.

Previsión para 2025

El dólar estadounidense protagonizó un 2024 excelente, ejerciendo una presión significativa sobre las divisas del universo emergente. Durante los tres primeros trimestres del año, la evolución del billete verde reflejó básicamente los datos económicos, lo cual se tradujo en periodos tanto de fortaleza como de debilidad. Sin embargo, el giro más notable tuvo lugar en el cuarto trimestre, debido a dos factores clave: la victoria electoral de Donald Trump y la creciente preeminencia del «excepcionalismo» americano, o el predominio del dólar en los mercados globales que permite a la economía estadounidense funcionar relativamente incluso con déficits fiscales y comerciales elevados y un gasto público considerable.

De esta manera, el dólar cerró el año un 7,01% al alza según el índice DXY. En adelante, la solidez del dólar dependerá en gran medida de las políticas de Trump, pero también de cómo la Reserva Federal y el conjunto de la economía respondan a estas medidas. En 2025, es probable que el sentimiento se vea influido por la incertidumbre en torno al segundo mandato presidencial. El dicho de que «la historia no se repite, pero a menudo rima» es particularmente relevante si consideramos las implicaciones de estas políticas sobre la renta fija de ME.

De cara a 2025 anticipamos una continuación de varios temas en este segmento, y creemos estar bien posicionados para capear los peligros y sacar partido a las oportunidades.

Estos son algunos de los puntos fuertes que vemos en el universo emergente:

- TIR elevadas: pese al estrechamiento de los diferenciales a lo largo de 2024 hasta mínimos históricos, las rentabilidades al vencimiento son muy atractivas en los ME y todavía superan con creces las de otros segmentos del mercado.

- Inflación bajo control: con un puñado de excepciones en países con inflación elevada como Argentina, Turquía, Egipto y Nigeria, la narrativa de desinflación en los ME ya ha llegado casi a su fin.

- Potencial de crecimiento: según el Fondo Monetario Internacional (FMI), el crecimiento de China alcanzará el 4,6% este año y el de India el 6,5%, frente al 1,0% previsto en la eurozona.

- Ciclo de impagos: la tasa de impago del crédito high yield de ME cerró 2024 en el 3,5%, muy por debajo del 8,7% registrado en 2023, y con previsión de 2,7% para finales de 2025.

Abogamos por un enfoque con énfasis en la paciencia, los fundamentales y la diversificación. La paciencia nos permite ignorar fluctuaciones a corto plazo y aprovechar oportunidades a largo. La concentración en los fundamentales aporta disciplina en la selección de emisores mediante un análisis riguroso bottom-up. La diversificación mitiga los riesgos de concentración, aportando estabilidad durante periodos de incertidumbre.

En última instancia, este enfoque ha demostrado su eficacia con el tiempo, permitiéndonos adaptarnos a entornos cambiantes y proporcionar rentabilidades sólidas.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Principales riesgos asociados al fondo:

- El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir.

- No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

- La inversión en mercados emergentes entraña un mayor riesgo de pérdida por motivos políticos, fiscales, económicos, cambiarios, normativos o de liquidez.

- Las inversiones en bonos se ven afectadas por tipos de interés, inflación y calificaciones crediticias.

- El fondo puede estar expuesto a diferentes divisas, lo que implica riesgos por variaciones de tipo de cambio.

- El uso de derivados puede amplificar tanto pérdidas como ganancias, generando mayor volatilidad.

- Invertir en este fondo significa adquirir participaciones del mismo, no en el activo subyacente.