De acuerdo con Johnny Hughes, de M&G Investments, una semana sin precedentes en una época ya extraordinaria ha reforzado considerablemente los argumentos a favor de la inversión en renta variable europea.

EE. UU. se está tornando rápidamente menos excepcional, y Europa es un poco menos corriente de lo que era. Las consecuencias de este desarrollo podrían ser extremadamente significativas, debido al fuerte sesgo hacia los activos estadounidenses reflejado en una posición de inversión internacional neta (PIIN) de 24 billones de dólares.

Sencillamente, esto significa que la propiedad estadounidense de activos extranjeros (bonos y acciones) es 24 billones de dólares más baja que la propiedad de activos americanos por parte de inversores extranjeros. Este desequilibrio obedece a décadas de déficits comerciales y de crecimiento excedente que han aportado fortaleza al dólar y desanimado el reciclaje de superávits comerciales hacia las economías domésticas de otros países.

Si esta tendencia da marcha atrás, cabe esperar depreciaciones del dólar, mayores niveles de rentabilidad de la renta variable del resto del mundo (RdM) que en EE. UU. y condiciones fiscales más relajadas en dichos países, que facilitarán que el gasto público genere crecimiento doméstico.

«Haré lo que haga falta»

En línea con la actuación de Mario Draghi durante la crisis de deuda soberana europea de 2012, el nuevo canciller alemán anunció recientemente un paquete de estímulo que podría considerarse como un revulsivo. El impacto combinado del aumento ya previsto del gasto en defensa de 800.000 millones de euros en cuatro años y de los 500.000 millones adicionales anunciados por Alemania representa un cambio radical, al romper con el freno de endeudamiento que se consideraba sagrado. Esto podría conducir a más acuerdos en áreas previamente escabrosas (como la unión bancaria y de mercados de capitales) al implementarse las recomendaciones del Informe Draghi.

El compromiso a largo plazo con el gasto en defensa e infraestructura debería calar en todos los rincones del complejo industrial europeo, y no solo en aquellas áreas implicadas directamente en defensa y seguridad (algunas de las cuales ya han subido más de un 70 % en lo que va de año). La pendiente de las curvas de tipos de interés está aumentando, ya que el mercado anticipa el avance de Europa hacia una aceleración de comienzo de ciclo que le permitirá por fin sacudir su parálisis de crecimiento. Ello debería beneficiar a todos los segmentos cíclicos, como banca, minería, bienes de equipo e incluso automoción.

La evolución de las cotizaciones es reveladora. El operador de satélites francés Eutelsat, una alternativa potencial a Starlink, ha visto dispararse su precio un 450 %. Traton, un fabricante de camiones alemán que podría producir equipamiento de defensa en sus fábricas ociosas, ha subido más de un 30 % este año. Aunque las valoraciones de las empresas de defensa han subido con fuerza, los analistas sostienen que el sector solamente descuenta un gasto en defensa del 2,5 % del PIB, cuando todo apunta a que las medidas anunciadas podrían elevar dicho porcentaje hasta el 3,5 % en los próximos años.

El diferencial de crecimiento del PIB entre Europa y EE. UU. ya se estaba moderando en línea con su ritmo de revisiones de beneficio, y las medidas dirigidas a recalibrar la política industrial y de seguridad de Europa acelerarán esta convergencia relativa.

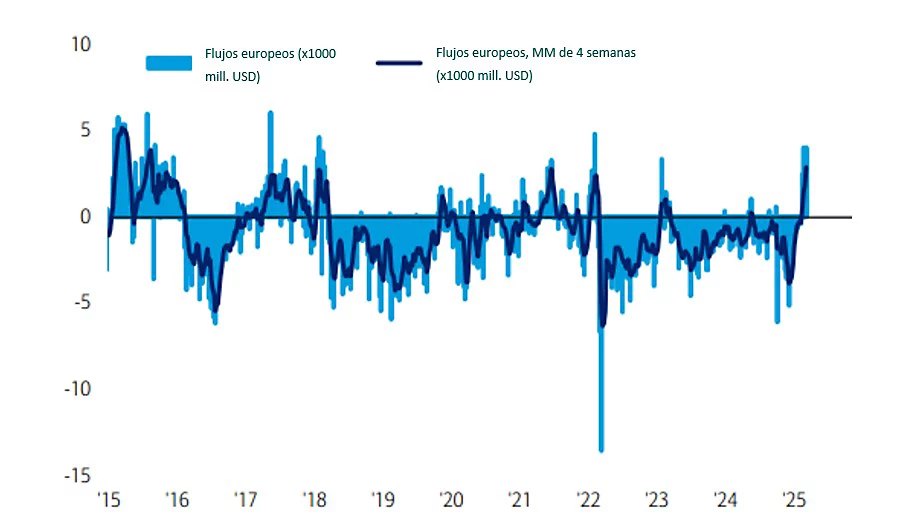

Los flujos europeos están volviendo, pero todavía les queda recorrido

Por lo que respecta a flujos de fondos potenciales, todavía queda mucho camino por recorrer. Según datos de Bank of America, por cada 100 dólares de salidas de capital de la renta variable europea desde febrero de 2022 (255.000 millones de dólares en total) solamente han entrado 4 dólares en las últimas 4 semanas; y por cada 100 dólares de entradas en fondos tecnológicos desde noviembre de 2022 (99.000 millones en total) solamente han salido 6 dólares en las últimas 5 semanas.

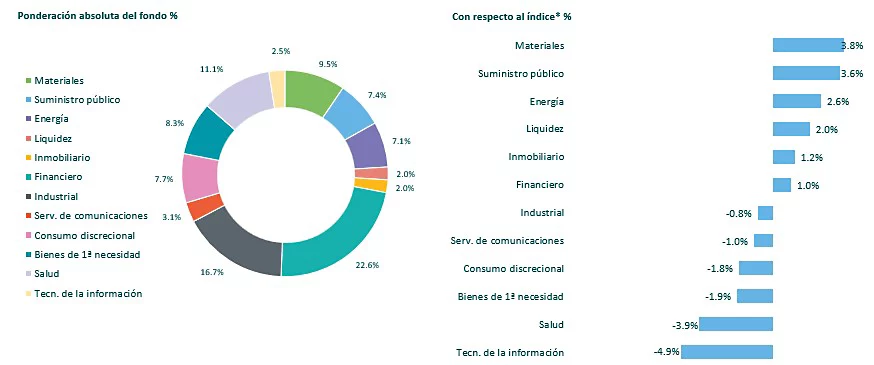

En tal entorno, creemos que el M&G (Lux) European Strategic Value Fund está bien posicionado para prolongar su excelente trayectoria histórica. El fondo sobrepondera probables beneficiarios clave de los paquetes de estímulo, sobre todo valores de suministro público, energía, materiales y financieros. Por regiones, el fondo tiene una posición superior a la del índice en Alemania.

Gráfico 1: Desglose sectorial del M&G (Lux) European Strategic Value Fund

Gráfico 2: Flujos de fondos en renta variable europea (semanales y media de periodos móviles de 4 semanas, x1000 mill. USD)

Política de inversión

El fondo tiene el objetivo de proporcionar una combinación de crecimiento de capital e ingresos superior a la del mercado bursátil europeo (según el MSCI Europe Net Return Index) durante cualquier periodo de cinco años, y aplicar los criterios ESG (medioambientales, sociales y de gobernanza). Al menos un 80 % del fondo se invierte en una cartera de estilo value de acciones de sociedades que tienen su sede o que realizan la mayor parte de su actividad económica en Europa.

El fondo invierte en sociedades asequibles o que han perdido atractivo para los inversores, cuyo precio de la acción no refleje el valor subyacente del negocio, en opinión del gestor de inversiones. Las acciones se seleccionan según sus méritos individuales, a través de la combinación de un análisis centrado en el valor y una evaluación cualitativa.

El fondo invierte en valores que cumplen los criterios ESG y aplica un enfoque excluyente con una propensión positiva hacia los criterios ESG, como se describe en el folleto. El periodo de mantenimiento recomendado del fondo es de cinco años.

Principales riesgos asociados al fondo

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir.

El fondo puede estar expuesto a diferentes divisas. Las variaciones en los tipos de cambio podrían afectar al valor de su inversión.

La información ESG de proveedores de datos externos puede ser incompleta, imprecisa o no estar disponible.

El gestor podría evaluar incorrectamente un valor o emisor.

El Folleto del fondo en la web de M&G Investments ofrece una descripción más detallada de los factores de riesgo que le afectan.

Invertir en este fondo significa que se adquieren participaciones del mismo, no en el activo subyacente.