En opinión de M&G Investments, los bonos corporativos con grado de inversión (IG) a corto plazo ofrecen un potencial de renta decente con un bajo riesgo de tipos de interés o de crédito. Esta dinámica de riesgo/rentabilidad se considera favorable, al tratarse de una clase de activos con baja volatilidad que proporciona rentabilidades al vencimiento (TIR) atractivas. Su estrategia distintiva invierte de manera global en crédito IG a corto plazo, añadiendo diversificación a través de instrumentos no incluidos en el índice de referencia como bonos flotantes (FRN) y titulizaciones de activos (ABS), aprovechando al máximo la labor de sus amplios equipos de análisis de crédito y capacidades en ABS de más de 15.000 millones de euros.

El valor de las inversiones fluctuará, lo cual provocará que el valor de las participaciones se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

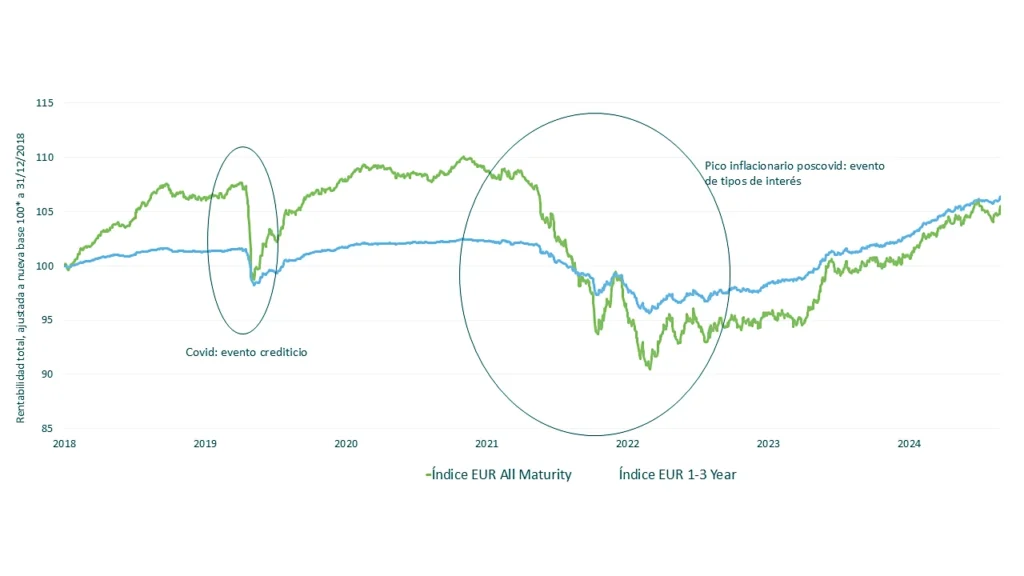

Una clase de activos defensiva y menos volátil

Los temores de inflación han vuelto a surgir en el primer trimestre de 2025, de la mano de los aranceles anunciados por la administración Trump y de las fluctuaciones de los precios del petróleo (en el marco del conflicto armado en Oriente Medio y la incertidumbre continuada en torno a la guerra entre Rusia y Ucrania). En los mercados de renta fija, los tramos iniciales de la curva de tipos han mostrado más resiliencia que los de mayor vencimiento. En este contexto, vale la pena analizar cómo podrían beneficiarse los inversores de esta clase de activos. En cuanto a volatilidad, los mercados han recibido múltiples recordatorios de que conviene considerar todo el espectro de duración.

El crédito a corto plazo podría ofrecer rentabilidades similares a las de la deuda corporativa más tradicional, pero con menos volatilidad. Esto se considera una propuesta atractiva para los inversores que no tienen tanta confianza como para realizar una apuesta de duración. Como se observa en el gráfico 1, el crédito IG a corto plazo ha generado rentabilidades muy similares a las del índice de todos los vencimientos en los últimos cinco años.

Aunque acertar el suelo y el techo del ciclo de política monetaria puede resultar rentable, realizar tal predicción resulta difícil, por lo que desde M&G Investments se considera prudente combinar una asignación estructural en deuda IG a corto plazo con un posicionamiento más tradicional en crédito.

Las ventajas de un enfoque activo

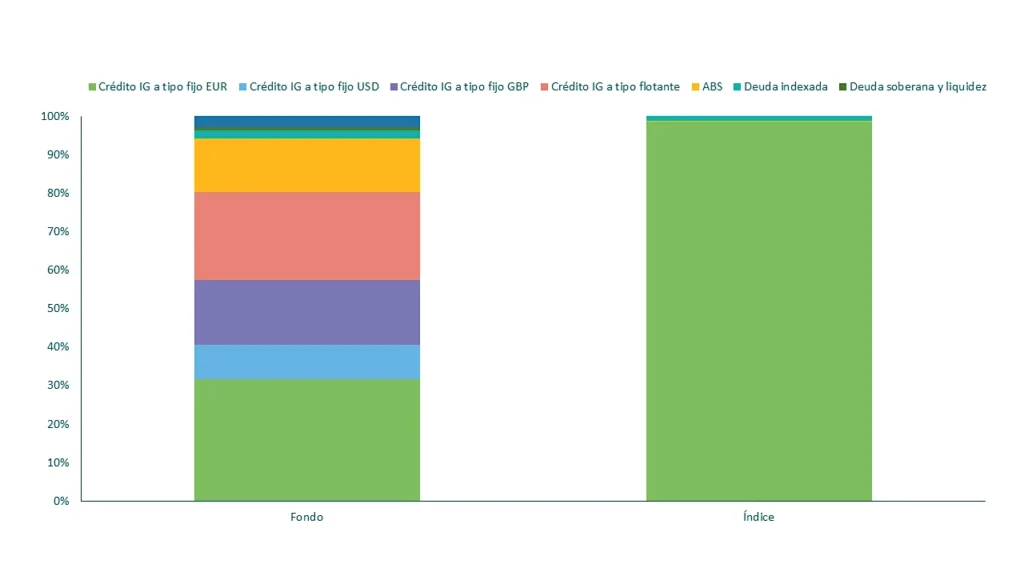

Pese a sus características atractivas, el mercado de deuda a corto plazo no es adecuado para la mera indexación: replicar un índice puede exponer al inversor a riesgos de concentración e impago.

Dado que los mercados de renta fija son notoriamente ineficientes, desde M&G Investments consideran que esto crea oportunidades para los enfoques activos. Gracias a su gran equipo de analistas de crédito, son capaces de explotar estas ineficiencias para tratar de generar rentabilidad excedente a lo largo del tiempo.

Un enfoque activo también asegura la diversificación. Por ejemplo, el M&G (Lux) Short Dated Corporate Bond Fund tiene un mayor grado de diversificación que el índice de referencia, incluyendo bonos a tipo fijo en varias divisas, bonos a tipo flotante con grado de inversión, ABS y bonos indexados, lo que se traduce en una correlación razonablemente baja con el índice de referencia (0,435 a enero).

Por qué invertir en el M&G (Lux) Short Dated Corporate Bond Fund

Este fondo se diferencia por tres características principales:

Gestión activa de crédito global: sin restricciones a deuda en euros, con flexibilidad para buscar valor relativo en monedas y regiones distintas.

Exposición a tipos flotantes: con cupones reajustables y duración casi cero, lo que aporta rentabilidad adicional en entornos de tipos crecientes.

Titulizaciones de activos (ABS): con calificación AAA, que históricamente han proporcionado un diferencial comparable al crédito BBB, pero con menor riesgo.

Además, M&G Investments destaca sus capacidades de análisis, que permiten identificar bonos con precios anómalos y responder a la pregunta clave: “¿Se remunera adecuadamente el riesgo asumido?”. Este enfoque basado en el valor se considera la clave de la rentabilidad excedente del fondo a largo plazo.

Qué hace el fondo y cómo impulsa la rentabilidad activa

El fondo trata de proporcionar una rentabilidad total superior a la del mercado de deuda IG a corto plazo en periodos de cinco años, aplicando criterios ESG y una combinación de renta y crecimiento de capital. Invierte mínimo un 80% en bonos IG y ABS, con una asignación de activos y selección de valores como pilares clave. El fondo aplica exclusiones ESG y tiene un periodo de tenencia recomendado de cinco años. Su apalancamiento esperado es del 150% del valor liquidativo.

La gestión corre a cargo de Matt Russell y Ben Lord, con el respaldo de uno de los equipos de análisis de crédito más grandes de Europa, complementado por recursos en EE. UU. y Asia. Su estrategia ha sido efectiva en crisis como la COVID o la invasión rusa de Ucrania, mostrando capacidad de adaptación al entorno y sólida gestión del riesgo de crédito.

En 2024, la rentabilidad fue plana respecto al índice, pero se elevó la calidad crediticia y la liquidez de la cartera. Cuando los diferenciales se estrechan, se eleva la calidad; cuando se amplían, se incrementa el riesgo de crédito, en una gestión dinámica que lleva aplicándose desde hace más de 12 años.

Puedes consultar más información sobre el fondo aquí