Carl Vine, Co-director de renta variable del Pacífico asiático

- Creemos que la renta variable japonesa ofrece una oportunidad de inversión atractiva a largo plazo. Nuestra expectativa es que los beneficios corporativos serán el principal motor de rentabilidad potencial, suplementados por la rentabilidad por dividendo del mercado, un aumento del coeficiente de reparto y la recompra de acciones propias.

- Pensamos que la baja cobertura de la bolsa nipona por parte de la comunidad inversora la hace ineficiente y crea una gran fuente de oportunidades para los selectores de valores. De este modo, las rentabilidades proyectadas para los inversores activos podrían ser más altas si cabe.

- Los salarios y la inflación están aumentando de forma significativa por primera vez en 25 años, y estas condiciones podrían ser un potente motor de rentabilidad corporativa.

El valor de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras. Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Creemos que la renta variable japonesa ofrece una oportunidad de inversión atractiva a largo plazo, con potencial de buenos niveles de rentabilidad en los próximos años. Aunque algunos inversores podrían optar por mantenerse al margen debido a ciertas consideraciones tácticas a corto plazo, estas deberían tenerse en cuenta en el contexto del conjunto de oportunidades total de la clase de activos.

La oportunidad de Japón: tesis estratégica a largo plazo

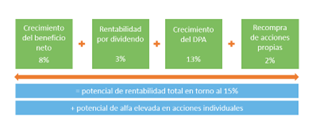

De cara a los próximos cinco a diez años, consideramos plausible que las acciones japonesas generen una tasa compuesta de rentabilidad anual de en torno al 15% (gráfico 1). El principal motor de rentabilidad potencial

Beneficio neto después de impuestos. Ejemplo ilustrativo.

Fuente: M&G, Bloomberg, periodo de 10 años hasta el 31 de diciembre de 2022.

será probablemente el beneficio, que en nuestra opinión podría crecer a una tasa anual compuesta del 8%, el nivel registrado por las empresas niponas en la última década.

Los dividendos también podrían ampliar la rentabilidad total. La rentabilidad por dividendo actual del mercado es algo inferior al 3%. Además, los dividendos llevan una década creciendo a mayor ritmo que los beneficios, gracias a la subida del coeficiente de reparto (si bien desde un nivel muy bajo) y a la fortaleza de los balances corporativos. En nuestra opinión, un aumento del coeficiente de reparto podría elevar el crecimiento del dividendo en más de un 1% anual.

Por último, si incluimos la contribución de las operaciones de autocartera (el mercado ha recomprado en torno al 3% de las acciones cada año), creemos que una rentabilidad total cercana al 15% resulta factible.

Todo esto no tiene en cuenta ningún cambio de valoración (es decir, expansión de múltiplos). Cabe destacar que las valoraciones de partida son bajas tanto en términos históricos del propio mercado japonés como respecto al resto del mundo, y ajustando los datos con base en los activos y liquidez excedentes, el múltiplo es más bajo todavía. De este modo, de producirse una expansión de las valoraciones además de los factores mencionados, podríamos acabar con una rentabilidad muy atractiva en un periodo de varios años.

Otro factor a tener en cuenta, en nuestra opinión, es que pese a tratarse de la tercera mayor economía del mundo, el mercado de renta variable de Japón recibe una cobertura deficiente por parte de la comunidad inversora. Esta falta de cobertura hace que el mercado sea ineficiente y crea una rica fuente de oportunidades para selectores de valores como nosotros. Las rentabilidades bursátiles proyectadas para los inversores selectivos con enfoques activos podrían ser mayores todavía.

Cambio continuado en Japón

La rentabilidad por dividendo de la bolsa nipona es observable, y la solidez de los balances de las empresas, unida a tendencias claras, es indicativa de su capacidad para elevar sus coeficientes de reparto y recomprar acciones propias. Por consiguiente, la gran pregunta en torno a la rentabilidad potencial de las acciones japonesas se centra en cómo las compañías van a generar un crecimiento compuesto del beneficio del 8%. Dicho esto, tal logro podría no ser tan difícil como parece.

Abeconomía

Hace una década, el ex primer ministro Shinzo Abe lanzó su programa de «tres flechas» de reforma económica y corporativa que vino a conocerse como «Abeconomía». En el marco de estas políticas, se animó a las empresas a que avanzaran y generaran beneficios. La Abeconomía creó una enorme expectación, y en los dos años siguientes, los inversores extranjeros compraron acciones japonesas por importe de 250.000 millones de yenes. Acto seguido, decepcionados por la aparente falta de avance en la reforma corporativa, se pasaron los ocho años siguientes vendiendo sus posiciones.

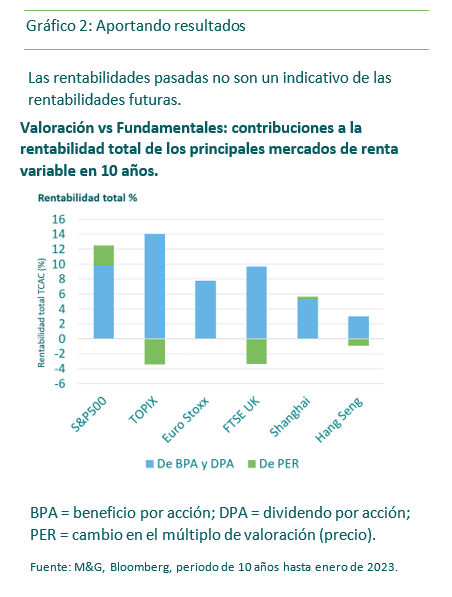

Ahora, lo más seguro es que esos mismos inversores se arrepientan de haberlo hecho. En los últimos diez años, la bolsa japonesa registró una tasa de crecimiento anual compuesto (TCAC) del beneficio del 12% al 13% (calculada en divisa local), un nivel muy respetable frente al de otros mercados. Ni siquiera el poderoso índice S&P 500 alcanzó este nivel de crecimiento del beneficio (gráfico 2).

En vista de esta trayectoria, pensamos que pronosticar niveles atractivos de crecimiento del beneficio y de rentabilidad de cara a la próxima década no debería representar el mismo salto de fe que hace diez años.

Mejora corporativa

En nuestra opinión, Japón ha cumplido su promesa. Lo impresionante es que lo ha logrado ante un complicado trasfondo económico doméstico, con bajos niveles de crecimiento del PIB y apenas inflación.

Se implementó una campaña coordinada y auspiciada por el estado para impulsar la mejora corporativa (gráfico 3). En cierta forma, la situación se pareció a la de Singapur hace veinte años. Ha sido un proyecto institucional enorme, dirigido a actualizar el marco jurídico en el que operan las empresas.

Pese a la percepción de los inversores de que la Abeconomía estaba tardando demasiado en surtir efecto, nosotros pensamos que el ritmo de cambio fue razonable. Se necesita mucho tiempo para pasar de una política industrial de posguerra al mantra de «ir adelante y ganar dinero».

Un buen ejemplo de una empresa que adoptó rápidamente el cambio es el grupo de telecomunicaciones NTT. Pese a haber registrado un aumento de ingresos modesto en los últimos diez años, la acción ha ofrecido a los inversores una tasa interna de rentabilidad (TIR) del 19% en yenes. Esto no se debió a la expansión de su múltiplo de valoración (la acción todavía cotiza a un PER de 11 veces, similar al del comienzo del periodo), sino al aumento de sus márgenes de beneficio, recompras de acciones propias y crecimiento de su dividendo.

Repetimos que el crecimiento del beneficio de doble dígito en todo el mercado se logró sin haberse dispuesto completamente el marco institucional, que ahora sí nos parece adecuado para facilitar su propósito. Este es el motivo por el que creemos que todavía queda mucho recorrido de crecimiento del beneficio. En nuestra opinión, existen abundantes medidas al alcance de la mano para lograrlo, por ejemplo la venta de participaciones cruzadas, la eliminación de liquidez excesiva en los balances, la venta con arrendamiento posterior de oficinas, y capacidad de mejora de márgenes y de productividad. Los márgenes en Japón son bajos y la productividad es mediocre, debido a la extrema fragmentación del sector corporativo.

La oportunidad de Japón: consideraciones a corto plazo

Pese a considerar que la renta variable japonesa presenta excelentes perspectivas a largo plazo, reconocemos que se enfrenta a ciertos retos inmediatos.

Impacto de las divisas

En nuestra opinión, la política de control de la curva de tipos del Banco de Japón (BdJ), consistente en mantener las rentabilidades al vencimiento (TIR) de la deuda soberana en un rango estrecho cercano al 0%, era insostenible. Creemos que la decisión tomada por la entidad en diciembre de 2022 de ampliar este rango es una señal positiva que refleja la mejora de la economía nipona, en la que los salarios y los precios por fin comienzan a subir. No obstante, a algunos inversores les preocupará el impacto del cambio de política del yen y sus posibles consecuencias negativas sobre los beneficios, sobre todo de las compañías exportadoras. A nosotros, tal reacción nos parece exagerada.

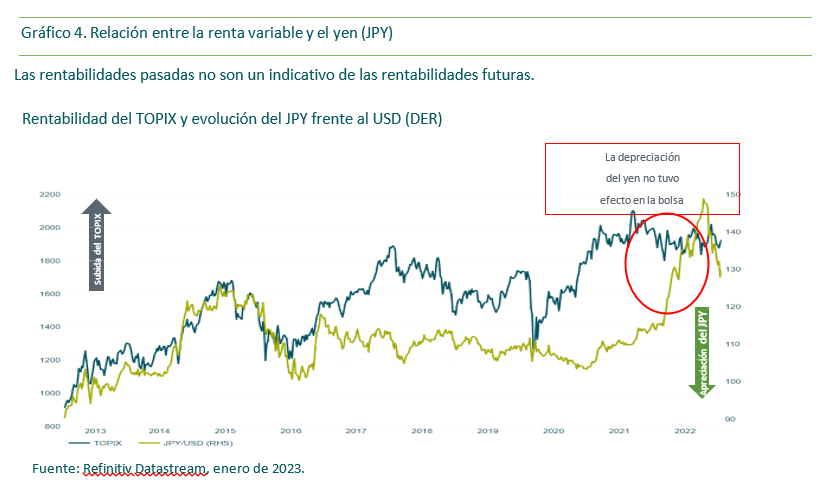

Pese a no tener una previsión en cuanto al yen (podría apreciarse o no en 2023), creemos que la evolución de la renta variable a largo plazo vendrá determinada por los beneficios, y no por el tipo de cambio. Históricamente, no ha existido una correlación consistente a largo plazo entre el yen y el índice TOPIX (gráfico 4).

Esto no significa que no haya habido periodos en los que la correlación entre ambos se haya acercado a 1, pero también los ha habido en que dicha correlación se ha tornado negativa. De media, creemos que la relación entre el yen y el TOPIX es muy tenue.

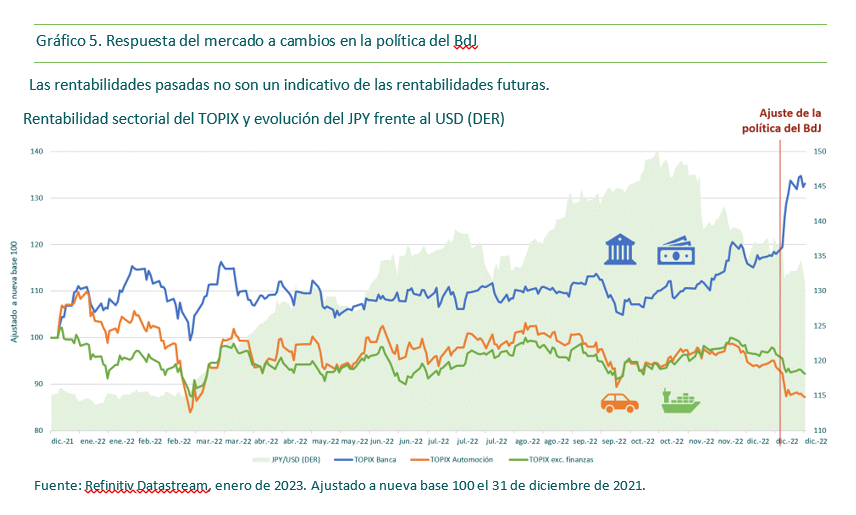

Aunque los exportadores vieron subir sus beneficios de forma muy significativa en 2022 (impulsados por la depreciación del yen), se rezagaron respecto al conjunto del mercado. En nuestra opinión, el motivo fue la preocupación de los inversores en torno a la economía global. En cambio, los bancos se destacaron de manera considerable, incluso antes de que el BdJ endureciera su política monetaria (gráfico 5).

En resumen, nos parece injusto castigar a los exportadores al subir el yen cuando los inversores no les dieron el beneficio de un yen más débil en 2022.

Si la divisa japonesa acaba apreciándose en 2023, creemos que los exportadores todavía podrían destacarse, impulsados por la mayor fortaleza de la economía global y por unas valoraciones que nos parecen actualmente atractivas.

La economía en 2023. ¿Un escenario ideal?

Si se cumplen los pronósticos, Japón será una de las grandes economías de mayor crecimiento en 2023. No obstante, debe decirse que esto se deberá en parte a un «efecto de base», ya que el país seguía en pleno confinamiento por la COVID-19 a comienzos de 2022. Además, los salarios y la inflación están aumentando de forma significativa por primera vez en 25 años, y pensamos que estas condiciones podrían ser un potente motor de beneficio corporativo.

Hace poco, una de las mayores empresas del país, Fast Retailing, anunció su intención de elevar la remuneración de los empleados hasta un 40%. Este quizá sea un ejemplo extremo, pero creemos que un crecimiento salarial del 4% en 2023 es posible. Mayores precios significan que el crecimiento del PIB será muy distinto en los próximos 10 años de lo que ha sido en los 10 previos.

Otro motor potencial de subidas salariales es el principio del fin de la remuneración basada en la antigüedad del empleado. La enorme escasez de mano de obra en algunos sectores significa que los salarios deben basarse en el mérito, y no en el tiempo de servicio. Aunque esto todavía no está ocurriendo en todas las compañías, las que lideran esta revolución están creando un mercado laboral más competitivo y abanderando las subidas salariales.

Buenas perspectivas

Como resultado de estas tendencias corporativas y macroeconómicas, las perspectivas de la renta variable japonesa nos inspiran confianza. La clase de activos se ha forjado una trayectoria envidiable en los últimos 10 años, pese a la ausencia de un marco institucional completo hasta hace muy poco tiempo.

Ahora que este marco ya se ha implementado, nuestra expectativa es que las empresas gozarán de abundantes oportunidades de autoayuda para mejorar su rentabilidad. En nuestra opinión, la perspectiva de un mayor crecimiento del PIB nominal supondrá un impulso adicional para el desempeño corporativo.