Guillermo Flor |MyCoin Real Estate | RKS-AM Colaborador

CÓMO ENTENDER LA REPERCUSIÓN DE LA CRISIS DEL CORONAVI-RUS EN UNO DE LOS VEHÍCULOS DE INVERSIÓN MÁS SÓLIDOS DEL MERCADO

I. INTRODUCCIÓN

La pandemia del Covid-19 y las medidas de confinamiento adoptadas en consecuencia, han tenido un impacto de gran calado para la economía española. El alcance de dicho impacto no se conoce todavía con total exactitud, en tanto que es difícil predecir cómo va a comportarse el virus en los próximos meses. Sin embargo, la crisis que ha sumido al globo esta pandemia no está afectando a todos los sectores de la misma manera, y ni siquiera a todas las empresas de un mismo sector por igual.

En el sector inmobiliario, nos surgen múltiples cuestiones que vamos a tratar de responder en el presente artículo, en el que nos hemos centrado para nuestro estudio en las SOCIMI, uno de los vehículos de inversión que más están creciendo en España.

Entre las cuestiones mencionadas, nos preguntamos:

¿Cómo podemos estimar cuál es el impacto real que esta crisis sanitaria está teniendo sobre la economía española? y, dado que nuestro sector es el inmobiliar¬io, nos preguntamos también ¿cómo ha afectado a las SOCIMI? ¿De qué forma ha reaccionado el mercado? y, ¿qué puede suponer esto para los inversores?

Como sabéis, hay SOCIMI con distintos modelos de negocio y especializadas en productos distintos, así como con mayor o menor grado de profesionalización y con diferentes realidades financieras.

¿Están afectando estos factores a la visión que los inversores tienen sobre estas empresas, y conse¬cuentemente sobre su valor de cotización?

La cantidad de incógnitas que estamos tratando de despejar es elevada, y teniendo en cuenta que todavía no conocemos el alcance total que va a tener esta crisis, nuestro análisis no deja de ser limitado y hay que entenderlo en la fecha actual.

II. LOS PRINCIPALES INDICADORES ANALIZADOS

A la hora de llevar a cabo cualquier análisis económico, es fundamental escoger unos indicadores que permitan llegar a conclusiones válidas. La selección de estos indicadores es muy importante, ya que las conclusiones pueden variar en gran me¬dida dependiendo de éstos.

En este trabajo me he encontrado con una dificultad añadi¬da para ello, ya que existe una gran masa de las variables que influyen en el mercado (hitos en el desarrollo de la pandemia, hitos económicos, hitos normativos, y las condiciones particu¬lares de cada empresa).

Además, la velocidad con la que cambia el panorama so¬cio-económico y el grado de incertidumbre que existe en el mercado actual hace que sea más difícil aún entender el impacto económico real de esta pandemia.

Tras un mes leyendo muchas noticias económicas, y siguiendo el mercado continuo de cerca, he decidido centrarme en los siguientes parámetros:

III. ¿CUÁL ES EL MARCO TEMPORAL A TENER EN CUENTA?

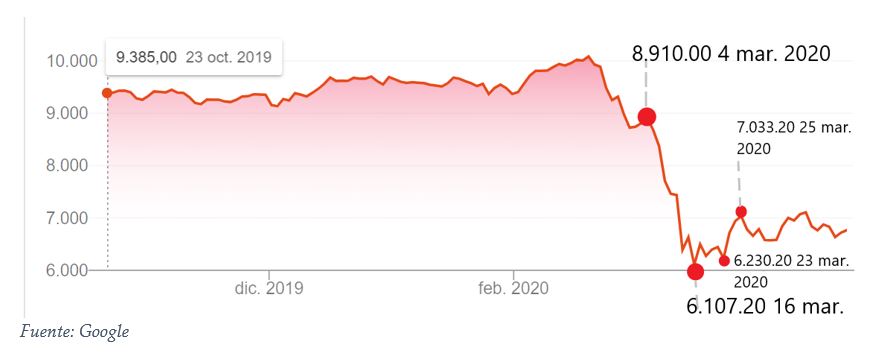

He escogido dos espacios de tiempo distintos para llevar a cabo nuestro análisis, que se corresponden con los periodos de mayor fluctuación en la cotización de las empresas del IBEX35 durante el mes de marzo de 2020. Estos espacios de tiempo son los com-prendidos entre el 4 de marzo de 2020 y el 16 de marzo de 2020 (en adelante, el “Periodo 1”) y el 23 de marzo y el 25 de marzo (en adelante, el “Periodo 2”) respectivamente. También hemos tenido en cuenta el espacio de tiempo entre el 1 de enero de 2020 y el 27 de abril de 2020 (el “Periodo YTD”).

En el Periodo 1, el IBEX 35 pasó de los 8.910,00 puntos el 4 de marzo, a los tan solo 6.107,20 el 16 de marzo, perdiendo aproximadamente un 31,46% en muy poco tiempo, llegando a mínimos históricos que no se veían desde 2012. En el Periodo 2, el IBEX35 pasó de 6.230,20 puntos a 7033,20, en apenas dos días, produciéndose el llamado rebote y recuperando un 12, 89%.

De manera paralela al IBEX35, al igual que éste con el índice estadounidense, las SOCIMI sufren en estos periodos grandes fluctuaciones en sus valores de cotización. Sin embargo, no todas las SOCIMI se comportan de la misma manera.

¿Cuáles son más resistentes y cuáles se han visto más afectadas?

¿Conoce el mercado la capacidad de cada empresa de sobreponerse a esta crisis, y penaliza o premia a las cotizadas según ella?

Para resolver estas dudas, y sin poder analizar todas las SOCIMI en su conjunto hemos elegido las siguientes:

- ¿QUÉ SOCIMI HEMOS ANALIZADO?

Junto con el resto de cuestiones que nos hacíamos, uno de los puntos que queríamos analizar al comenzar este estudio es si la volatilidad afectaba de forma distinta a las SOCIMI que cotizan en el Mercado Continuo y las que cotizan en el Mercado Alternativo Bursátil.

Para ello, hemos analizado las sociedades que se identifican en el cuadro siguiente. Sin embargo, creo que cabe destacar que, aunque en el MAB, cotizan 77 SOCIMI, sus volúmenes de negociación son muy reducidos, tanto que, muchas no son capaces de movilizar ni 1.000 acciones en todo el ejercicio e incluso de superar los 1.000 euros de negociación.

Esto supone que claramente los valores de cotización no se ven afectados por la crisis, en tanto no existe negociación suficiente por sus acciones.

Así pues, hemos escogido para este análisis las principales SOCIMI que cotizan en el Mercado Continuo y dos de las SOCIMI que mayor negociación han tenido desde el inicio de 2020 en el Mercado Alternativo Bursátil (las “Sociedades”):

MERCADO CONTINUO

- Árima Real Estate Socimi, S.A.

- Inmobiliaria Colonial Socimi, S.A.

- Lar España Real Estate, Socimi, S.A.

- Merlin Properties, Socimi, S.A.

MERCADO ALTERNATIVO BURSÁTIL

- PSN Gestión Socimi, S.A.

- Millenium Hotels Real Estate, Socimi, S.A.

- ¿QUÉ FACTORES DEFINEN EL ALCANCE DEL IMPACTO DE LA CRISIS EN CADA SOCIMI?

Una vez definidos los espacios temporales y las sociedades objeto de estudio, hemos pasado a analizar, como hemos indicado previamente, si el mercado tiene en consideración los factores más intrínsecos de cada sociedad o, si simplemente reacciona uniformemente frente a situaciones de incertidumbre y estrés general.

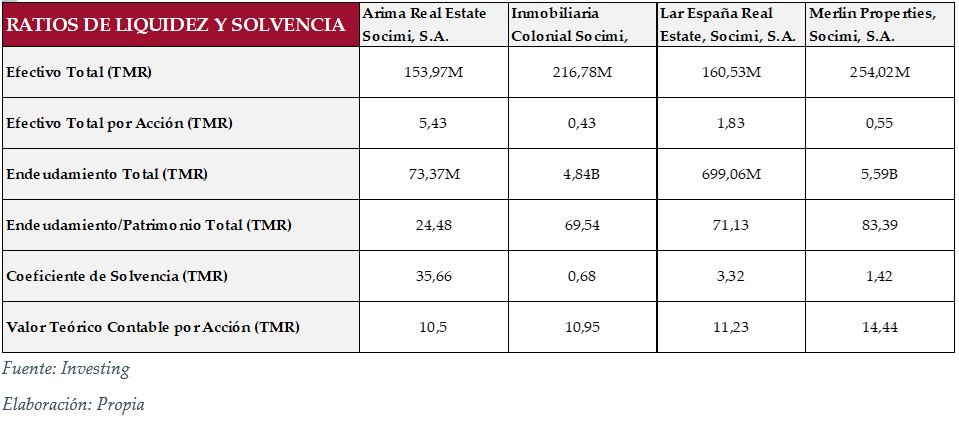

Para ello, nos hemos centrado por un lado en la composición del portfolio de cada sociedad y actividad inmobiliaria principal. Además, nos hemos fijado en distintos ratios que creemos que aportan información significativa sobre la capacidad de cada una de ellas para hacer frente a la crisis.

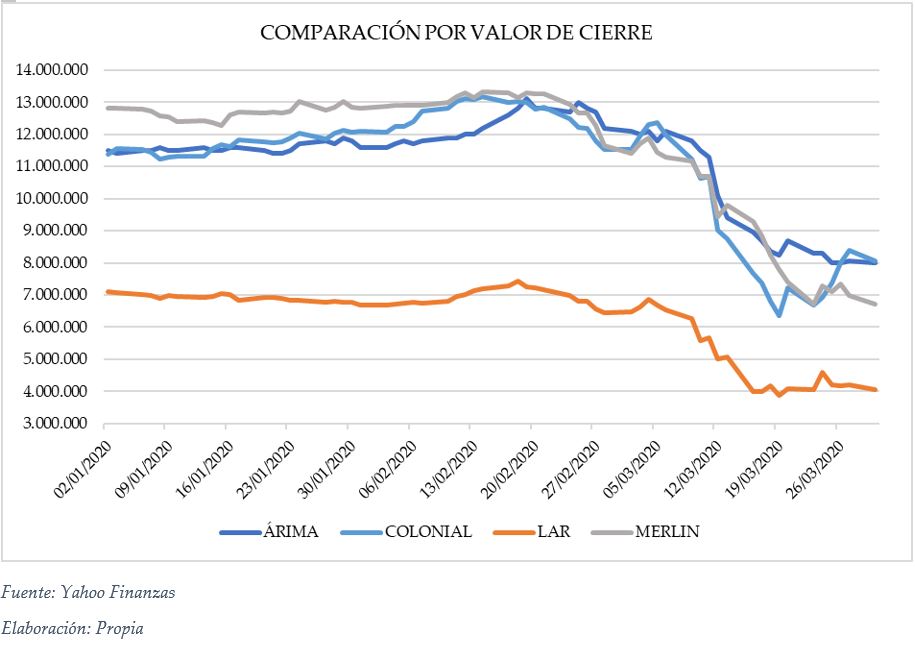

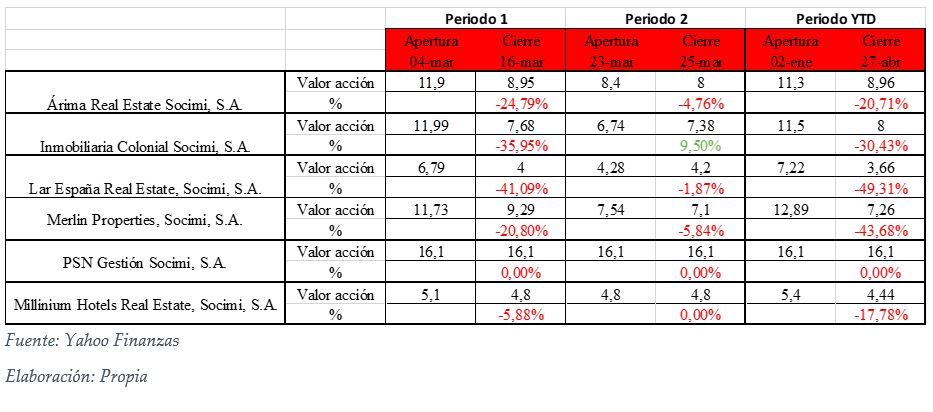

En primer lugar, en la siguiente tabla exponemos la variación porcentual del valor de cotización en el Periodo 1 y el Periodo 2 por cada una de las Sociedades, así como en el espacio de tiempo entre el 1 de enero de 2020 y el 27 de abril de 2020.

Además, en esta primera tabla exponemos a su vez la composición del portfolio de cada una de las Sociedades, de cara a arriesgar un análisis basado en el diferente impacto que el confinamiento puede tener sobre las empresas con centros y locales comerciales frente a inmuebles residenciales.

Inicialmente, creo que es importante comentar que, en el MAB, aunque cotizan 77 SOCIMI, sus volúmenes de negociación son muy reducidos, tanto que, muchas no son capaces de movilizar ni 1.000 acciones en todo el ejercicio e incluso de superar los 1.000 euros de negociación.

Esto supone que claramente los valores de cotización no se ven tan afectados por la crisis como los del Mercado Continuo, en tanto no existe negociación suficiente por sus acciones. Lo anterior no implica, sin embargo, que su cifra de negocios no sufra un impacto de igual manera, por lo que es algo a tener muy en cuenta si nos planteamos invertir en estas sociedades.

- ¿QUÉ NOS HAN ENSEÑADO LOS INDICADORES ESTUDIADOS?

COMPARATIVA SOCIMIS MERCADO CONTINUO

LAS SOCIMI MÁS PERJUDICADAS

Lar España Real Estate, Socimi, S.A.

Como podemos ver en el cuadro anterior, de las sociedades analizadas, la que ha sufrido un impacto más significativo ha sido Lar España Real Estate, Socimi, S.A. perdiendo más de un 43% de su valor desde el inicio del ejercicio 2020.

Estudiando la composición de su portfolio, podemos entender por qué el mercado está penalizando más su valor. El principal ingreso ordinario de Lar España proviene de los arrendamientos de locales comerciales dentro de los centros comerciales de los que es propietario, por lo que con el confinamiento de toda la población y el cierre de estos locales hace previsible que muchos tengan que cerrar permanentemente o que renegocien las rentas mientras dura el confinamiento y por lo tanto es probable que Lar España obtenga unos resultados bastante recortados al final del ejercicio.

Además, la falta de diversificación del portfolio de Lar España puede llevar a la conclusión de que sin duda va a verse muy afectada por esta crisis.

En cuanto a sus estados financieros, cabe destacar que Lar España tiene un endeudamiento por patrimonio más elevado que el resto de sus competidoras, excepto por Merlin Properties, lo que ayuda a que el mercado deposite menos confianza en ella.

Merlin Properties, SOCIMI, S.A.

La segunda SOCIMI que más valor ha perdido es Merlin Properties, SOCIMI, S.A., con un 43,68% de pérdida en el Periodo YTD.

Otra vez, parece que la composición del portfolio es definitoria del impacto, teniendo en cuenta que está formado en gran parte por centros comerciales y por hoteles.

Sin embargo, es llamativo que durante el Periodo 1, es la SOCIMI que menos valor pierde en términos porcentuales, parece que reacciona con más retraso que el resto de sus competidoras.

Esto puede ser por múltiples razones, pero viendo el volumen de negociación de Merlin Properties, que es significativamente superior al de sus competidoras, diría que el mercado tenía inicialmente mucha confianza en su solidez, ya que tiene una gran cartera de oficinas y quizá eso mantuviese el valor en mayor medida. Sin embargo, a lo largo del mes de marzo se ha posicionado como la segunda SOCIMI en perder más valor. Cabe destacar que como consecuencia de lo anterior, Merlin Properties ha suspendido el pago de dividendo complementario y su consejo de administración ha renunciado al bonus.

LAS SOCIMI MENOS PERJUDICADAS

Árima Real Estate Socimi, S.A.

En el sitio opuesto se encuentra Árima Real Estate Socimi, S.A., que desde el inicio del ejercicio ha perdido un 20,71%, significativamente menos que sus competidoras.

Analizando el portfolio de esta vemos que está centrada en oficinas y el sector logístico principalmente. Si la mayoría de los trabajadores no están acudiendo a sus oficinas, actualmente la mayoría de empresas que trabajan en oficinas tienen la capacidad de teletrabajar, por lo que el impacto del confinamiento en sus resultados no tiene que ser muy grande, y eso puede suponer que sigan haciendo frente al pago de la renta de sus respectivas oficinas.

Adicionalmente, el sector logístico, según mi entender, está sufriendo un crecimiento extraordinario como consecuencia de la necesidad de acceder a la gran mayoría de productos sin salir de casa, por lo tanto, es posible que la situación de confinamiento actual haya sido hasta ventajosa para Arima Real Estate, y queda patente en el valor de su acción.

Por otro lado, cabe mencionar que es la SOCIMI de las cuatro principales del mercado continuo que tiene un coeficiente de solvencia mayor, un menor endeudamiento por patrimonio y mayor efectivo por acción, por lo que puede hacer frente en mayor medida a un posible periodo de pérdida de caja.

Inmobiliaria Colonial Socimi, S.A.

En cuanto a Inmobiliaria Colonial Socimi, S.A., es una de las SOCIMI del Mercado Continuo que más caen durante el Periodo 1, perdiendo un 35,95% de su valor.

Sin embargo, parece que es extremadamente sensible a otros índices, ya que a diferencia del resto de SOCIMI, acompaña al IBEX 35 en el rebote que se produce en el Periodo 2, recuperando un 9,50%. En el periodo YTD acumula una pérdida del 30,43%, siendo elevada pero no tanto como la de Lar España o Merlin Properties.

Los principales activos en rentabilidad de Inmobiliaria Colonial son oficinas y centros logísticos, por lo que es de entender la depreciación más moderada de su valor frente a Lar España y Merlin Properties.

PSN Gestión Socimi, S.A.

Al empezar este estudio, una de las cuestiones que quería contrastar era si las SOCIMI que cotizan en el MAB acompañan a las del Mercado Continuo en sus valores de cotización respectivamente. Sin embargo, ha quedado bastante claro que no es así. Encontrar 2 SOCIMI en el MAB que tuvieran mucha negociación no me ha resultado fácil, ya que, como he explicado antes, la gran mayoría no son capaces de movilizar ni 1.000 acciones en un mismo ejercicio.

En el caso de PSN Gestión Socimi, S.A., su valor de cotización no ha variado en ninguna medida desde el 1 de enero de 2020, permaneciendo al mismo nivel que antes de la crisis.

Si bien es cierto que los activos de PSN Gestión son oficinas principalmente, también cuenta con 2 hoteles, que van a ver sus resultados muy afectados por la crisis.

La falta de liquidez de esta acción, al contrario de lo que se pueda pensar, no es una ventaja. Que su cotización no haya bajado no significa que la acción no haya perdido valor. Además, para cualquier inversor esto puede significar que no existe demanda por esa acción y por lo tanto el riesgo de verse atrapado con esta acción es bastante alto. Mientras tanto, la rentabilidad de la acción por dividendo puede disminuir drásticamente, como consecuencia de las pérdidas sufridas durante el ejercicio.

Millenium Hotels Real Estate, Socimi, S.A.

En relación con Millenium Hotels Real Estate, Socimi, S.A., podemos ver que esta pequeña SOCIMI sí ha reaccionado frente a los cambios del mercado, perdiéndo un -5,88% en el Periodo 1 y alcanzando posteriormente los -17,78% en el Periodo YTD.

Como su propio nombre indica Millenium Hotels se dedica exclusivamente al sector hotelero, por lo que habría de esperar que el impacto fuera superior sobre esta sociedad que sobre las analizadas del Mercado Continuo. Sin embargo, no se acerca a las pérdidas de más de 40% de valor que han sufrido aquellas.

¿Cómo puede explicarse esto?

De nuevo considero que la falta de liquidez de la acción produce este efecto, ya que la afectación de esta crisis, y, esperemos que no esté en lo cierto, puede ser extremadamente notable para esta sociedad.

- ¿A QUÉ CONCLUSIONES HEMOS LLEGADO

No todas las preguntas que nos hacíamos al principio del artículo pueden ser respondidas, sin embargo, sí que tenemos una perspectiva más ajustada a la realidad tras el estudio realizado.

El valor de la acción de las SOCIMI se ha visto muy afectado por la crisis causada por las medidas de confinamiento implementadas para prevenir el contagio del Covid-19. Como era de esperar las empresas más castigadas han sido las que tienen menor capacidad para hacer frente a sus deudas a corto plazo, cuyos activos sean hoteleros y comerciales y con menor grado de diversificación. Además, nos encontramos con que los inversores puedan ver reducida la rentabilidad de la acción por la suspensión del pago de dividendos, como es el caso de Merlin Properties.

Sin embargo, todavía es pronto para concluir el impacto real que esta crisis ha tenido sobre los resultados de las SOCIMI mencionadas, ya que ni siquiera podemos discernir cuánto puede durar esta crisis sanitaria ni cómo han reaccionado todos los arrendatarios de las SOCIMI o qué mecanismos están poniendo en marcha para limitar las pérdidas al máximo.

Existe una elevada cantidad de variables adicionales que hacen que estos momentos exista una gran incertidumbre en el mercado, tales como, el riesgo país elevado por la cantidad de empleos destruidos y la posible necesidad de rescate del Estado español, la inestabilidad política, la guerra comercial entre Estados Unidos y China que continua, etc.

La numerosa pérdida de valor de las SOCIMI nos hace también pensar si nos encontramos en un momento interesante para invertir en estas, y a su vez, si es posible que los precios del mercado inmobiliario acompañen a su vez esta caída y podamos encontrar descuentos en inmuebles de hasta el 40%.

Como hemos podido ver, el sector más afectado va a ser el turístico, y esto puede suponer que muchos hoteles y restaurantes tengan que cerrar, con lo que puede haber grandes oportunidades de compra en los próximos meses.

Por otro lado, el mercado inmobiliario puede convertirse en un valor refugio para que los inversores traten de protegerse de la inflación que puede sufrir próximamente el Euro, como consecuencia de la puesta en circulación por parte del BCE de aproximadamente 1,11 billones de Euro.

Finalmente, creo que la falta de liquidez del MAB también llama bastante la atención, y nos hace preguntarnos cuál es el sentido de cotizar en ese mercado y de qué forma se puede tratar de dotarlo de un mayor volumen de negociación. De lo contrario, veo difícil la entrada de nuevos inversores, ahuyentados por la incapacidad de vender en momentos de incertidumbre o incluso cuando necesitan generar liquidez